ˮ��Դ���۷�����ʵ���о���������ˮ��̽��

�ؼ��ʣ�ˮ��Դ����ֵ���۸�ˮ��Դ�ѣ�ˮ��������˰��Ӱ�Ӽ۸�

��ͼ����ţ�F407.9 ���ױ�ʶ�룺A ���±�ţ�0559-9350��2012��04-0429-08

Study on water pricing method and practice ��. Discussion on water price of the Haihe Basin

QIN Chang-hai1��GAN Hong1��ZHANG Xiao-juan2��JIA Ling1

Abstract�� Based on the connotation analysis of the value of water resources��the theory and practice study for price of water resources were developed. The supply price of water resources should be composed of water resources fee��cost of supply and environment compensation fee for water. Demand price of water resources should be determined by economic value of water resources. Market price of water resources should be determined by provide price and demand price��and it could be evaluated by shadow price in non-marketization system. According to the equilibrium relation of water price��quantitative evaluation method for water resources fee was put forward. Based on the simplified CGE model and related methods��some key factors were quantitatively evaluated��such as shadow price��economic value��water resources fee�� supply cost and environment compensation fee for water. The output of this study will provide theory support for pricing mechanism of water resources and practice support for pricing standard. The achievements are significant for practicing most strict water resources management�� setting up price mechanism of water resources��allocating water resources by price lever.

Key words��water resources��value��price��fee��environment compensation tax��shadow price

1 �����

�����������ҹ�ˮ��Դ��Ϊ��ȱ�ĵ���֮һ��1956��2000������ƽ����ˮ��Ϊ535mm������ƽ��ˮ��Դ����370.4��m3���˾�ˮ��Դռ������1�ݣ���2005���˿ڼ��㣩Ϊ276m3��ֻ�൱��ȫ��ƽ��ˮƽ��13%��2005�������������ˮ��383��m3���۳�����ˮ��31��m3�⣬����ˮ�������ﵽ��352 ��m3����2005 �����ˮˮƽ��1956��2000 ����ˮ״�����й����������״����ƽ��ȱˮ�ʴ�20%��Ϊ���ֲ�ȱˮ���⣬��������ÿ�곬�ɵ���ˮ70 ��~80 ��m3��ͬʱ���ڵر�ˮ���������ʽϸߣ�����ƽԭ��Ҫ��Ȼ�����ɺԳ���ռ�ܳ��ȵ�60%������˵���������ӵ��������ӿ��ٻ������ص�ˮ������ˮ��̬���⣬��֮������ˮ�����ʵͣ��ӵ������������ޣ�����ˮ��Ⱦ�������أ������ۺӳ��У�54%������V�ࡣ���������ھ������IJ��Ϸ�չ��ˮ��Դ��ȱ��ˮ�����˻����⽫�����Ͼ���

Ȼ����������ˮ��Դ�����ȱ��ˮ��̬�˻����ء�ˮ��Ⱦ�������γ������Աȵ��ǣ�����ˮ��ȴ�ձ�ƫ�ͣ�û�п۷�ӳ����ˮ��Դ��ϡȱ�ԣ������ڽ����ˮ�˷����⡣�����µĹ滮����ˮ�������̽���2014 �꽨��ͨˮ����سɹ�������2�ݣ���ˮ������ˮ����ˮ�۽��������ڵ���ˮ�ۣ���ʱ����Ӱ�������ˮ�����ƣ���2010�꿪ʼ���ҹ�����ʵʩ���ϸ��ˮ��Դ�����ƶȣ�������ˮ��������ˮЧ�ʺ������������������ߡ��ٽ�ˮ��Դ��Լ������Ч���á�Ҫ��ʵ���ϸ��ˮ��Դ�����ƶȣ����ǿ���������ü����ߴ�ʩ������ˮ��Դ�ķ��䣬ˮ��������������Ҫ�ķ��档

Ŀǰ����ˮ���ƶ�����һ�����죬Ӣ����ˮ���γɻ���Ϊ��Դ��ֵ���Ϸ���ɱ��Լ������������ʽ������ӯ�����ʣ���������ˮ���ܵ�ԭ���Dz���ӯ��ΪĿ�ģ���Ҫ��֤ˮ������Ͷ�ʵĻ��պ�������ά�����������¸��������֧�����ڴ�ԭ�������г����ۣ�����������ˮ�������ˮ�������ڹ���ҵ���룬ʵ����ҵ�������������ǹ�Ӫ����˽Ӫ����ˮ�۵��ƶ����뱣֤�ɱ��Ļ��ա��ҹ���ˮ���γɰ���ˮ��Դ�ѡ������ɱ���ˮ��������˰������ˮ�ۺͻ�������˰������ͨ���ɱ����������㣬���пɹ����ݵ����ۻ��������Ƕ�ˮ��Դ�ѵIJ�����ȱ�ٱ�Ҫ������֧�ţ���һ���浼����Դˮ�����۷�ӳˮ��Դ��ֵ����һ����Ҳ����ʹ���ڽ���ˮ�����ߡ�

�۸��Ǽ�ֵ���������֣��ڽ��������У�ˮ��Դ��ֵ����ͨ���۸�����ӳ��������ˮ��Դ��ֵ�ں�dz��һ�ģ�3����ָ�����ӹ����ǶȽ���ˮ��Դ�۸�Ӧ���ֲ�Ȩ��ֵ���Ͷ���ֵ�Ͳ�����ֵ���ֱ�ͨ��ˮ��Դ�ѡ������ɱ���ˮ��������˰���ѣ������֣�����֮��Ϊ�����۸�ʹ�ýǶȽ�����Ҫʹ�ö���Ϊ�������ź����Ѳ��ţ��ֱ�����Ϊ���ü�ֵ������ֵ��ͨ������۸������֡������ŵ�ˮ��Դ����״̬�£�ˮ��Դ�ļ۸�Ӧ�����г�����������ˮ��Դ��ϡȱ�̶ȴﵽ�����۸������۸��ƽ��㣬����Ϊ�г�����۸����ҹ����г�����ˮ��Դ������ϵ�£��г�����۸��ͨ��Ӱ�Ӽ۸������ۡ��ӹ����Ƕȹ���ƽ���ϵ����ôӰ�Ӽ۸�Ӧ������ˮ��Դ�ѡ������ɱ���ˮ��������˰֮�ͣ�����

SPw = WRF + PCw + ECTw ��1��

ʽ�У�SPw Ϊˮ��ԴӰ�Ӽ۸�WRF Ϊˮ��Դ�ѣ�PCw Ϊ�����ɱ���ECTw Ϊˮ��������˰��

���Ļ���ˮ��Դ��ֵ�����о�����Ϻ�������ˮ��Դ���⣬���г�������ˮ�۹��ɼ��γɻ������֣���չ��������ˮ��Դ����ʵ���о���

2 ˮ��Դ�г�����۸�

����ȫ�г��������£�ˮ��Դ�г�����۸�Ϊ���г��۸��ڷ��г��������£�����۸��ͨ��Ӱ�Ӽ۸�������������Ӱ�Ӽ۸��һ�㷽�����ǽ����ɼ����һ�����ģ�ͣ�Computable General Equilibrium��CGE ģ�ͣ���ͨ��������Ʒ���̡���Դ���̡���Ʒ�������̺���Դ�������̣�ģ����������ھ�����һ����������¸�������Ʒ����Լ۸��Լ������ŵ������������������ģ�͵õ�����Դ�۸�ΪӰ�Ӽ۸�Ҫ��������ȫ����Դ����Ʒ�����������Ѳ��ż�ľ���ģ���Ƿdz����ѵģ���������ˮ��ԴͶ�����ģ�ͽ�����CGE ģ�ͣ�����ˮ��Դ���������̡����ѹ��̡�������Ϊ����ó�����еľ��ⷽ�̣���������ˮ��ԴӰ�Ӽ۸�

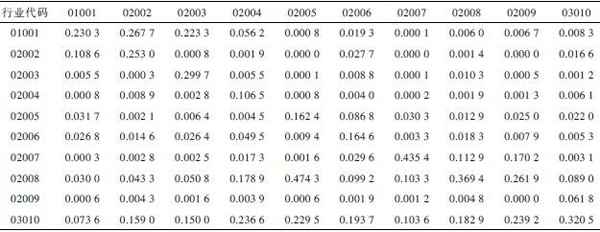

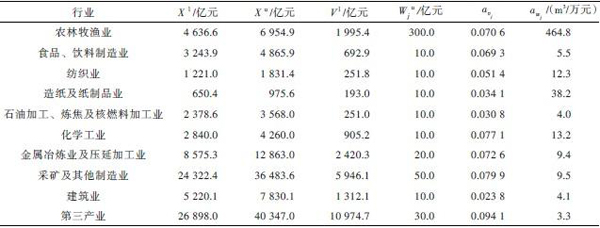

����������Ҫ�����ӱ�ʡ�������к�������Լ�����5ʡ������������Ŀǰû������Ͷ����������ӱ�ʡ�������к������2007��GDPռȫ�����78.9%�������ܹ���ӳ����IJ�ҵ״������������3��ʡ��2002��Ͷ�������Ϊ����������RAS����4���Ƶ�2007�꺣������Ͷ�����ģ�ͣ�����ҵ����Ϊ10�����ţ���ˮ��Դ���Ͻ�������ˮ����ò�������ϵ��ͨ���趨��ҵ�����������Ŀ�꣬����һ��ˮ�������µ�ˮ��ԴӰ�Ӽ۸�����ģ�ͺ���Ϊ��

ʽ�У�BΪ���ø���ҵ����ֵ��avjΪ��j ��ҵ������ϵ�������ڱ���ҵӪҵӯ�����ܲ����ıȣ�XjΪ��j ��ҵ�ܲ�����A ΪͶ�����ֱ������ϵ��������n��n����ֵ���ɣ�����aijָ��������Ӫ�����е�j ��Ʒ������ҵ�����ŵĵ�λ�ܲ�����ֱ�����ĵĵ�i ��Ʒ���������Ļ�������ļ�ֵ����XΪ����ҵ�ܲ�����������YΪ���ղ�Ʒ��������A1��ΪͶ������м�ʹ��ϵ�������ת�þ����м�ʹ��ϵ��ָij��ҵ��Ʒ�����������ҵ�����ţ�ʹ�õļ�ֵ����VΪ����ҵ����ֵ��������X lΪ�ܲ����½���������X uΪ�ܲ����Ͻ���������Y lΪ���ղ�Ʒ�½���������V lΪ����ֵ�½���������awjΪ��j ��ҵֱ����ˮϵ�������ڸ���ҵ����ˮ�����ܲ����ıȣ�W Ϊ�����õ�ˮ��Դ����WjuΪ��j��ҵ��ˮ���ޡ�

ģ����ֱ������ϵ���������1��������������2�������ܲ����������ֱ�ȡ2007�����ҵ�ܲ�����1.2����0.8��������ֵ����ȡ����ҵ����ֵ��0.7����

��1 ��������ֱ������ϵ��

ע��1.��ҵ���룺01001��ũ������ҵ��02002��ʳƷ����������ҵ��02003����֯ҵ��02004����ֽ��ֽ��Ʒҵ��02005��ʯ�ͼӹ�����������ȼ�ϼӹ�ҵ��02006����ѧ��ҵ��02007������ұ����ѹ�Ӽӹ�ҵ��02008���ɿ���������ҵ��02009������ҵ��03010��������ҵ��2.��������Ϊ���������ݡ�

��2 ���Թ滮ģ�Ͳ���

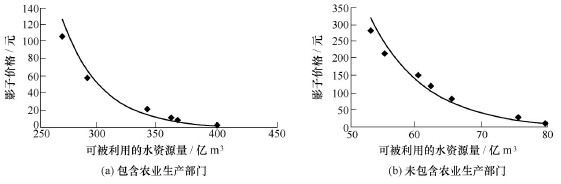

ˮ��ԴӰ�Ӽ۸�ӳ��ˮ��Դ��ϡȱ�ԣ���ͬ�ȵľ���ģʽ�£�Ӱ�Ӽ۸���ˮ���仯������������ͨ��ģ�����㣬ˮ����269��~399��m3֮����ڶ�ż�⣬ˮ��С��269��m3���ߴ���399��m3�Ѿ����������Թ滮ģ�͵���Ч�ⷶΧ����269��m3ˮ��Լ������õĶ�ż����ﵽ��106Ԫ������ˮ�������ӣ���ż����С����ˮ���ﵽ399��m3ʱ����õĶ�ż��Ϊ1.5Ԫ��ˮ��ԴӰ�Ӽ۸���ˮ��Լ���ı仯��ͼ1��a����

����ģ�Ͱ�����ũ���֡�������ҵ��ũҵ�������ţ����������ȹ��Ҷ���ũҵ���в��������������Ӱ�Ӽ۸��ʧ�棬���ǵ�ũҵ�����������ԣ����Ľ�����δ����ũҵ��CGE ģ�ͣ���������⣬�ó�ˮ��ԴӰ�Ӽ۸�Ϊ8.9Ԫ/m3����ͼ1��b����

ũҵ��ˮ��ˮ��Ҫ��ϵͣ�һ��V ��ˮ����������ˮ��Ҫ����˰���ũҵ��һ�����ģ�ͼ���ó���Ӱ�Ӽ۸�Ϊ��ȻˮӰ�Ӽ۸�Ϊ1.5Ԫ/m3���ڶ���ҵ�͵�����ҵ��ˮ�ʵ�Ҫ��ϸߣ���Ҫ�ﵽ����ˮ����ӽ�������ˮˮ�ʵ���Ȼˮ������ˮ��Ӱ�Ӽ۸�Ϊ8.9Ԫ/m3��

ͼ1 ��������ˮ��ԴӰ�Ӽ۸�

3 ˮ��Դ����۸�

�ھ��������ϵ�У�ˮ��Դ����۸��������������ŵľ��ü�ֵ�����Ѳ��ŵ�����ֵ���;��ü�ֵ���ԣ����ֵ����г����ԣ�������ֵ����н�ǿ�Ĺ������ص㡣�����ҹ�ˮ��Դ�г���ϵ��δ��������ȱ�ٱ�Ҫ�����ϣ�����ֵ���۾���һ�����Ѷȣ����Ķ�����۸��������Ҫ��Ծ��ü�ֵ�����������߶��ԣ�ˮ���ü�ֵ����ˮ�������ߵ�Ч�����㣬��Ϊ������Ŀ�Ĺ���ˮ��Ը��֧���ļ۸�����������������Ϊ�����ɱ���������ҵ�������ۣ�����������ģΪ�ʳɱ����ڱ�����ʱ��ȷ���IJ�����������������ģ�£���ˮ���ʹ���ߴ����ı�����͵���ˮ���ü�ֵ��ˮ���ü�ֵ���ò�ֵ�����۳���ˮ�ɱ�����Ч���̯ϵ������ȷ��������������Щ������2004�꺣������ͬ��ҵ��ˮ���ü�ֵ��5�ݽ��������ۣ�������������ֵ����һ�����뻯�㷨��Ӧ���е���Ҫ�����Ƿ�ˮͶ��Ļ���ɱ����ѻ�ã��Ӷ����������˲�ֵ����Ӧ�ü���Ч�����۳���ˮ�ɱ�����Ч���̯ϵ���������Զ�ˮ���ü�ֵ�������ۣ����۳���ˮ�ɱ������ƫ���ų̶Ƚϵͣ�Ч���̯ϵ���������Ժ������ȶ������Ŷȸߡ���ˣ��Ƽ�����Ч���̯ϵ������չˮ���ü�ֵ�����ۡ�

��ֲҵ���ˮ���ü�ֵ���㹫ʽ��6-8��Ϊ��

EVWIr��N=TVWIr/QIr��N��10��

TVWIr = (Y Ir - Y0)����Ir = Yir��������Ir ��11��

ʽ�У�EVWIr��N Ϊ�����ˮ���ü�ֵ��TVWIr Ϊ��ȷ�̯Ч�棻QIr��N Ϊ�����ˮ����YIr Ϊ��Ⱥ���ֲҵ���ܲ�ֵ��Y0 Ϊ������ֵ����IrΪ���Ч���̯ϵ����ͨ�����ô������������鹫ʽ���㣻��Ϊ��Ȳ�ֵռ�ܲ�ֵ�ı��ء�

������ҵˮ���ü�ֵ���㹫ʽΪ��

ʽ�У�EVWi ��ҵˮ���ü�ֵ��TVWi Ϊ��ҵˮ��̯Ч�棻Qi Ϊ��ҵ������ˮ����Bi Ϊ��ҵ��˰�ܶ��W��iΪ��ҵ��ˮЧ���̯ϵ����FW ΪˮҪ�سɱ�����ȫ��ˮ�ɱ���FNW Ϊ��ˮҪ�سɱ���

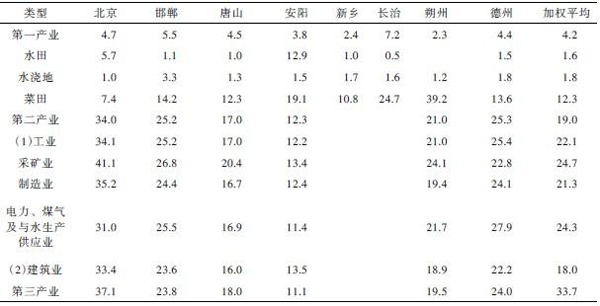

�����������ҵˮ���ü�ֵ����3����������������ڸ���ҵˮ���ü�ֵ����ϴ�һ��ҵ��ˮ����ͣ���Ϊ1.6Ԫ/m3��������ҵ��ߣ��ﵽ��33.7Ԫ/m3��ˮ���ü�ֵΪ���������Ŷ�ˮ�۵ij��������ṩ�˲ο�������һ��ҵ�⣬������Ҫ��ҵˮ���ü�ֵ��������Ӱ�Ӽ۸�ԶԶ�������������й�ˮˮ�ۣ�˵�������ڳ�������������ˮˮ�۾߱������ռ䡣���г������У�ˮ��Դ������۸�����Ʒ�ı�Ч�þ�������������ijһ���ŵ���ˮЧ�þ�����ijһ���ŵ���ˮ����۸�ӳ�˸ò��Ŷ�ˮ�۵�֧����Ը��ˮ��Դ�г��۸�Ӧ����Ӱ�Ӽ۸���������

��3 �����������ҵ����ˮ���ü�ֵ����λ��Ԫ/m3��

������Դ�����ף�5�ݡ�

4 ˮ��Դ�����۸�

��1�������ɱ��������ɱ�ͨ���ɱ��������������ڳɱ�������Ӧ�����̶��ʲ��۾ɡ�����ά���ѡ�������Ա���ʸ����ѡ����̹����ѡ���������Ϣ֧�����������õȡ�

��ˮϵͳһ������������ɡ���һ����������ˮϵͳ���������й�ˮϵͳ����Ϊ�������һ�㹤ҵ�Ͳ��ֵ糧��ˮ���ڶ������Ƿ�ɢ���Ա�����ũҵ��������ȡˮϵͳ��������������ˮ�⡢�ӵ�����ˮ��Ϊ�Ǹɵĵر�ˮ��ˮϵͳ����ҪΪ�糧���ֳ����������ȴ���ҵ��ũҵ�����кӺ�������ˮ��

�û��Ա����ȶ���ȡˮϵͳΪס������ϵͳ��ȡˮ�����н��ף��������ɱ����IJ���������ˮ�ˮһ����ˮ����ˮ�����ܲ��Ź������佨�衢����Ͷ��һ���ɹ��ҳе����ⲿ�ֹ�ˮ�ijɱ��漰��������Ͷ�ʼ����������ϣ����Բ��㣬���ڹ���Ͷ���ͨ��ˮ��Դ�������֣����ԭˮ��ˮ�ɱ�����Ҳ����������Ҫ���㺣����������ˮƽ����ˮ�ɱ�����Ҫ��ÿ��ˮ�����гɱ������������Ͽɻ�����������ڽϴ��Ѷȣ�Ŀǰ����ˮ��ˮһ������������г����Ĺ���ģʽ�������ռ۸���һ���̶����ܹ���ӳ�������ɱ��������ռ��˺��������ڵ�ɽ�����ӱ��������к�����е�����ˮˮ�����ϣ���Ȩƽ������Ϊ������������ˮ�����ɱ���Ϊ3Ԫ/m3�������4��

��2��ˮ��������˰��ˮ��������˰���ѣ���Ҫ����Ϊˮ�������˻��ɱ���ˮ��Դ�ļ��ɱ���������ˮ��Դ��Ȩ��ֵ���Ѿ��õ����֣�������Ҫ����ˮ�����˻��ɱ���ˮ�����˻��ij����������棬һ��������ˮ��������ɵģ���һ��������ˮ�ʶ���ɵġ�ˮ��������ɵ��˻�������Ҫ��������̬���棬Ŀǰ��̬�˻��ɱ������ۻ����ڰټ�������״̬����ͬ�����ļ���������ܴ�û��ͳһ�Ķ��ۣ������ݲ����������ص�����ˮ�ʱ仯��ɵĻ����˻��ɱ���

ˮ�����˻��ɱ�����ɷ�Ϊ����;�������ڷ��õĹ��㷽���ͻ����Ĺ��㷽�������ڷ��õĹ��㷽����˼·�ǽ����ٻ���ֹ��Ⱦ�����ˮ��ΪĿ���������ķ�����Ϊ�����˻��ɱ��������ܽ���Ⱦ����ɵ���ʧ��Ϊ��ͣ��ɷ�ΪԤ���ɱ����������ɱ����ͻָ��ɱ����������Ĺ��㷽����˼·������Ⱦ��������Ⱦ��ɵľ�����ʧ��Ϊ�����˻��ɱ���

��4 ������������ˮ�����ɱ�����

ע������ˮ��Ϊ2006��۸��ۺϼ۸�ͨ��ˮ����Ȩƽ����á�

Ԥ���ɱ���������������Σ�ͨ�����������Ľ�����ҵ�ṹ�������ֶμ�����Ⱦ��IJ�������Ϊ������Ŀ���������ķ��ü�Ϊ�����˻��ɱ�������ȱ�����ͳ�����ϣ����ô˷�����ˮ�����˻��ɱ����й���ʮ�����ѣ������ݲ�������

�����ɱ���������ʵ���������ͳɱ�ˮƽ�ϣ�����ʵ��������Ⱦ�����ˮ���ŷ�֮ǰ���д������ﵽһ���ı������ŷŵ���Ȼˮ���У���������ˮ��������Ⱦ���Ͷ����Ϊ�����˻��ɱ��������ɱ��ļ��㷽����ʽ��15����

Cpr = cp��Pr ��15��

ʽ�У�Cpr Ϊ������Ⱦ��������ˮ�����˻��ɱ���cp Ϊ��Ⱦ�������ĵ�λ�ɱ���Pr ΪӦ��������Ⱦ������

�ָ��ɱ�������Ⱦ�����ˮ�����ˮ���Ծ���������Ⱦ�ォ���ˮ���������Ϊ�˱����������һ���Ӿ磬��ȡ�ض����ֶζ��ܵ���Ⱦ��ˮ�����������ʹˮ��ﵽһ���ı������ָ�ˮ��������Ͷ��ķ�����Ϊ�����˻��ɱ����ָ��ɱ��ļ��㷽����ʽ��16����

Cpt = cp��Pt ��16��

ʽ�У�Cpt Ϊ������Ⱦ��������ˮ�����˻��ɱ���cp Ϊ��Ⱦ�������ĵ�λ�ɱ���Pt ΪӦ��������Ⱦ������

���������۷�������������ŷ���Ⱦ�ﳬ��ˮ����������������ˮ�����������𣬲��ɴ˸��������ܡ����彡������ҵ������ũ����ȴ�����������ɶ��־�����ʧ����Щ������ʧ�ļ�ֵ���ǻ����Ļ����˻��ɱ���������ˮ�����˻��ɱ����㷽����Ҫ�з�����㷨�ͼ�������ѧ����

�ڸ���ˮ�����˻��ɱ����㷽���У������ɱ����ó��Ľ����͡����������۵ó��Ľ����ߣ�9�ݣ��Ӹ�������ѧ���ǣ�Ӧ����Ͷ����С�ķ�ʽ�������ⲿ��Ӱ�죬��������ʵ����Ά�������Ŀ�ꡣҪ����ˮ��Ⱦ��ɵ�ˮ�����˻����⣬������İ취���Ǵ�Դͷ��ʼ��ͨ����ˮ����������ʵ�ִ���ŷţ�����Ͷ��Ĵ�����ͣ�ͬʱҲ��������Ⱦ����ɢ�����IJ��������ɱ�������ˮ��������˰��

�����ɱ���Ҫ�����̶��ɱ����ɱ�ɱ��ͷ�����˰�������֡�����������ȣ�10-11���˵��о��ɹ�����ˮ������Ͷ������ƴ�������֮�����һ���Ĺ�ϵ��һ�����1 000~1 500Ԫ��/ m3��d���������о�ȡ1 250Ԫ��/ m3��d�����ۺ���ˮ�����̶��ɱ�Ϊ0.17Ԫ/m3�����ݷ��������гɱ��ܴ�������Ӱ�첻�������������Ź�ģ�ļӴ����С������2005�깤ҵ��ˮ�ŷż����гɱ����ݣ���λ��ˮ�������з���Ϊ1.25 Ԫ/m3�������ҹ�������Ӫ�����е�˰�ѱ�������ó���λ��ˮ�����ķ���˰��Ϊ0.33Ԫ���ۺ����������֣���ˮ�����ɱ��ϼ�Ϊ1.8Ԫ/m3��������������ó�����ˮ�����ɱ�ֻ�Ƿ�������ˮ�������ķ��ã�Ϊ��������ˮ������ˮ�������Ĺ�����ʩ��û�а����ڳɱ�֮�У���˸óɱ���ʵ�ʳɱ�ƫ�ͣ�ͬʱ���������ɱ��ǻ���һ��B �ŷű�����ģ�������ˮ������ȵ���ߣ���λ��ˮ�����ɱ�����������ߡ�

��3��ˮ��Դ�ѡ�ˮ��Դ���������������棬һ���淴ӳ������ˮ��Դ�滮��ˮ��Դ������ˮ��Դ�ָ��ȹ�����е�Ͷ�룬��һ���淴ӳ������Ϊ��Ȩ�����ߵIJ�Ȩ���棬���۴��ĸ�����������ˮ��Դ�Ѷ���Ӧ��ӯ��Ŀ�����գ�������Ϊһ�ֵ����ֶΣ�����ˮ��Դ�Ŀɳ������á�Ŀǰ���ڲ�Ȩ��ֵ�����۷��������г���ֵ�������۸�����ֵ����ʹ���߳ɱ�������Щ���������ںļ�����Դ���ۣ������ʺ϶�ˮ��Դ��Ȩ��ֵ�������ۡ�

����ʽ��1����������ƽ���ϵ��ˮ��Դ�ѿ�ͨ��ˮ��ԴӰ�Ӽ۸��ȥ�����ɱ���ˮ��������˰��á����ں��������һ��ҵ��ˮ������ˮ��Ϊ1.5Ԫ/m3�����ڵ�һ��ҵ���������е���ˮ�ŷţ���˵�һ��ҵˮ��ֻ����ˮ��Դ�Ѻ��̳ɱ�����һ��ҵ��ˮ�ɱ������Ϊ���ӣ����IJ����������ֻ��ͨ������������һ��ҵˮ��Դ�ѵ����ޣ���Ӧ����1.5Ԫ/m3�����ڵڶ���ҵ�͵�����ҵ��ˮ������ˮ��Ϊ8.9Ԫ/m3������ˮ��ˮ�ɱ�Ϊ3Ԫ/m3����������˰Ϊ1.8Ԫ/m3����ô�����ڵڶ���ҵ�͵�����ҵˮ��Դ��Ϊ4.1Ԫ/m3����ˮ��Դ���ǰ��ձ�����۸����ó�����ͱ������ڲ�ҵ�������죬��ˮ��Ч����ڽϴ��𣬶�����ˮ���϶ࡢ��ˮЧ��ϸߵIJ�ҵ���ʵ����ո������ƽ������ˮ��Դ�ѣ��Ե���ˮ��Դ�����á�

����ʽ��1�����������Ľ������������ɱ���ˮ��������˰���ӣ���ôˮ��Դ�ѽ����٣�����������⣬������Ҫ�����¼������������һ���ҹ�ˮ��Դ��Ӧ���й������ص㣬ˮ��Դ�Ѳ���Ӯ�����ֶΣ������۸�������ã���������ɱ���ˮ��������˰�����Ѿ��ﵽ�˵�ǰˮ��ԴӰ�Ӽ۸�ˮƽ����ôˮ��Դ�Ѿ�û�����յı�Ҫ���ڶ���ˮ��ԴӰ�Ӽ۸����澭�÷�չˮƽ�Ͳ�ҵ�ṹ�仯���䶯�ģ������ɱ���ˮ��������˰�����仯����Ӧˮ��ԴӰ�Ӽ۸�Ҳ�ڱ仯�������������۸��У��������ɱ��⣬�����������ֵĶ��ǹ��Ҷ�ˮ��Դ�Ĺ������ã�ֻ��ˮ��Դ�Ѻͻ�������˰�����ò�ͬ���ѣ����ҹ���ǰˮ������״���£���ӦƬ��ǿ�����ˮ��Դ�����ձ������б�Ҫ���ˮ��������˰���Ӷ������ˮ������������ˮ����״����

5 ����

��1����ˮ��Դ��ֵ����Ϊ����������˿�ѧ��ˮ���γɻ��ƺͶ������۷������ӹ����ǶȽ�ˮ��Ӧ����ˮ��Դ�ѡ������ɱ���ˮ��������˰���ڷ��г�����ϵ��ͨ��Ӱ�Ӽ۸������ۣ���2����������ԭˮӰ�Ӽ۸�Ϊ1.5Ԫ/m3������ˮӰ�Ӽ۸�Ϊ8.9Ԫ/m3����������ˮ�ۣ�˵�����в�ҵˮ������ߵĿռ䣬Ϊʵ�����ϸ��ˮ��Դ�����ƶȺ�ˮ��Դ�����ṩ����Ҫ�ľ������ݣ���3�����ڲ�ͬ�IJ�ҵ��ˮ��Դ����۸�Ҳ���ڽϴ���죬��һ��ҵ�ϵͣ��ڶ���ҵ�������Žϸߣ�������ҵ��ߣ���˵����ˮ�۳�������������������ҵ���������ϸߣ���һ��ҵ��ͣ�����Ŀǰ��ˮ�۱��������4�����ˮ��Դ�ɸ������ص㣬���ˮ��Դ��ֵ���ۣ������ˮ��Դ�ѵĶ������۷���������Ӱ�Ӽ۸�Ļ����ϼ�ȥ�����ɱ���ˮ��������˰��ã�����������в�ҵ��ˮˮ��Դ��Ϊ4.1Ԫ/m3���ɸ��ݸ���ҵ��ˮ��Ч�治ͬȷ�����컯��ˮ��Դ�ѣ�Ϊ���������ƶ�ˮ��Դ���ṩ�����ۺ�����֧�ţ���5�������г��ı䶯��ˮ��Դ�����ֵ�����Լ�����۸�Ҳ�ڱ仯����ˣ�ˮ��Դ��ҲӦ���ݾ��÷�չ�в�����е�������6��ˮ�۹����У������ɱ���Ϊ�˲��������ߵ�Ͷ�룬ˮ��������˰��Ϊ�˼���ˮ��Դ�������ù����е��ⲿ��Ӱ�죬ˮ��Դ�����Ƿ��Ӽ۸�������ã�ά��ˮ��Դ�Ŀɳ������á�ˮ�۵ĸ���ɲ��ֶ������ض���;����ˮ��Դ�����У�����Ӧ���������Σ��ƶ���ѧ������ˮ�ۣ����ϸ����ֺ���ʹ�ã���Ч����ˮ������Ⱦ���ٽ�ˮ��Դ�ɳ������á�

�ο����ף�

[1] ������. ��������ˮ��Դ���ۣ�M��. �������й�ˮ��ˮ������磬2007��27��108��329 .

[2] �س�������Դ������С��. ��ˮ�������ߺ�������ˮ��ˮ�۲��㷽����ʵ����J��. ˮ�����ã�2010��28��5����33-37 .

[3] �������س��������֣���С��. ˮ��Դ���۷�����ʵ���о���ˮ��Դ��ֵ�ں�dz����J��. ˮ��ѧ����2012��43��3����289-295 .

[4] �����ˣ���谣������. Ͷ�����������M��. �������й������ѧ�����磬2006 .[5] ���������֣��ߺ��䣬�Ŵ���. ˮ���ü�ֵ���㷽�������о���J��. ˮ��ѧ����2008��39��11����1160-1166 .

[6] SL72-94 . ˮ��������Ŀ�������۹淶��S��. 1994 .

[7] ��㰲. �������ۡ��������ۡ�������ۡ������������뷽����M��. �������й�ˮ��ˮ������磬1998 .

[8] ��㰲. ʵ��ˮ������ѧ��M��. ������ˮ��ˮ������磬1998 .

[9] �س�������. ̫������ˮ�����˻������ֵ�������о���R��. �������й�ˮ��ˮ���ѧ�о�Ժ��2010 .

[10��������¬��. ������ˮ�����ɳ�����չ����ѡ�ͺͼ��ķ�����̽��J��. ������ѧ�뼼��. 2007��30��8����60-63 .

[11����־�飬����. ������ˮ���������շ���ѡ�������÷�����J��. ��ҵ��ȫ�뻷��. 2008��34��2����23-25 .

����飺�س�����1976-�����У��ӱ��ˣ���ʿ��������ʦ����Ҫ����ˮ��Դ����������о���

|

�����Ķ�

|