环境服务业上市企业初成气候?

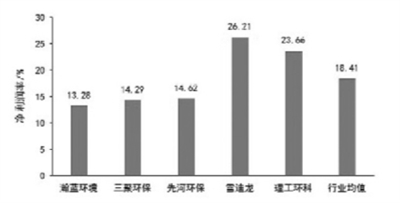

5家环境服务业上市公司净利润率情况(%)

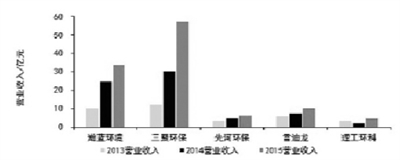

5家上市环境服务企业近3年营业收入变化(亿元)

◆朱文奇

近年来,随着环保产业的发展和公众对环境关注程度的不断提升,环境问题的复杂性日益凸显,仅靠传统手段与措施已经不能满足当前环境治理的需求,这也促进了环保企业的转型发展。在这一过程中,环保企业也逐渐出现分化,有企业由单一“装备制造商”向“环境综合服务商”转型。

笔者对环境服务业上市公司进行梳理发现,5家环保上市企业市值较高,负债率处于安全范围,流通股占股比例较大。在盈利能力上,环境服务上市公司的净利润率普遍较高,成长能力良好。

流通股占股比例较大

市值普遍较大,流通股占比较高,资产负债率在15%~60%不等,相对安全

相对于其他细分行业,环境服务行业上市公司数量较少,仅有5家,占比5.38%。其中主板一家,为瀚蓝环境(600323.SH);中小板两家,为雪迪龙(002658.SZ)和理工环科(002322.SZ);创业板两家,为三聚环保(300072.SZ)和先河环保(300137.SZ)。

就地域分布而言,5家企业分布于北京、河北、浙江和广东。就总市值而言,5家环境服务业上市企业的总市值均在50亿元以上,其中三聚环保的总市值最高,达327.76亿元。

就流通股占总股本比例而言,环境服务行业上市公司平均流通比例为65.55%,5家企业中,雪迪龙(47.16%)和理工环科(39.26%)的流通股占总股本比例低于行业平均水平,其余3家公司流通比例均在70%以上,流通股占比较高。

流通股占总股本的比例越大,股价越能反映公司的真实价值。流通股的比例越小,说明大、小非持股越多,股价越难以反映公司真实价值。

就总资产和所有者权益而言,瀚蓝环境和三聚环保的总资产较高,均在100亿元以上,二者资产负债率在40%~60%;而先河环保和雪迪龙总资产规模较小,均不足20亿元,资产负债率也较低,均不到15%。

资产负债率反映的是债权人所提供的资本占全部资本的比例,是评价公司负债水平的综合指标,也反映了债权人发放贷款的安全程度。一般认为,资产负债率的适宜水平是40%~60%。这几家环境服务类上市企业负债比较安全。这主要由于企业工程类项目占用资金较少,对外借款不多,因此负债率不高。

净利润率普遍较高

除了理工环科2014年营业收入出现短暂降低外,其余4家企业2013~2015年营业收入均处于持续增长状态,成长能力较好

在盈利能力上,环境服务上市公司的净利润率普遍较高,2015年行业平均净利润率高达18.41%,同期环保行业上市公司平均净利率约13.44%,A股整体非金融类上市公司平均净利率约5.44%。其中,雪迪龙和理工环科的净利率较高,分别为26.21%和23.66%。

就净资产收益率而言,2015年环境服务行业上市公司平均净资产收益率达10.69%,高于环保行业上市公司7.93%的平均水平。其中,三聚环保和雪迪龙净资产收益率较高,分别为17.47%和16.71%,理工环科的净资产收益率最低,仅为3.77%。

在成长能力方面,除了理工环科2014年营业收入出现短暂降低外,其余4家企业2013~2015年营业收入均处于持续增长状态,成长能力较好。

从营业收入复合增长率来看,环境服务行业上市公司平均营业收入复合增长率为45.05%,高于环保行业上市公司18.42%的平均水平。其中,三聚环保近3年营业收入复合增长率最高,达91.71%,理工环科最低,为9.70%。

环境服务行业上市公司平均总资产增长率较高,为60.28%,其中,理工环科最高,达147.10%,雪迪龙和瀚蓝环境最低,分别为11.72%和12.56%。

在资本市场表现方面,环境服务行业上市公司平均市盈率为60.74,略低于环保行业上市公司64.08的平均市盈率,在各细分行业中亦处于中下水平,其中理工环科市盈率最高,达95.20。

作者系和君集团合伙人

案例

三聚环保从卖产品到能源净化综合服务商

在夯实传统剂种研发、生产和销售业务的基础上,紧追市场趋势,向能源净化综合服务商转型的策略,是企业本身得到快速发展的关键

本报讯 三聚环保在今年的环保上市公司中表现亮眼。据统计,其市值已经排名国内环保企业第二,仅次于碧水源。

三聚环保即北京三聚环保新材料股份有限公司,成立于1997年6月,2010年4月27日在深圳证券交易所创业板挂牌上市。企业成立近20年来,经历了由传统催化剂、净化剂生产销售企业向能源净化综合服务商的转型。

2012年以前,三聚环保主要营业收入来源于脱硫净化剂、脱硫催化剂及其他净化、催化剂种的研发、生产、销售。2012年来,公司开始向能源净化综合服务商转型,在推动各个应用领域能源净化产品(剂种)销售的同时,根据不同行业脱硫净化差异化需求的特点,为客户提供脱硫成套设备及脱硫服务,开始战略转型。

2011~2015年,三聚环保的营业收入从6.01亿元增至56.98亿元,归属于上市公司股东净利润(扣除非经常性损益)从0.94亿元上升至8.15亿元,增速可观。

可以说,三聚环保在夯实传统剂种研发、生产和销售业务的基础上,紧追市场趋势,向能源净化综合服务商转型的策略,是企业本身得到快速发展的关键。

伴随着公司的转型升级,三聚环保的研发投入也大幅增加,2012年是公司转型的起始年,公司当年研发投入是2011年的3倍,占营业收入高达7.17%。

一方面,三聚环保是科技部认定的高新企业,拥有北京研发中心、沈阳研发中心等,研发体系完备,技术优势突出。另一方面,企业注重与国内高校及科研院所开展产学研合作,合作开发、引进与公司发展方向密切相关的先进技术,推动公司转型升级,围绕公司战略和主业进行持续的科学的技术开发是其转型升级的重要保障。

雪迪龙从单一设备供应到提供综合监测治理服务

持续的研发创新能力、对新兴市场的敏锐感知以及大刀阔斧的投资并购手段,是雪迪龙快速发展的三大要素

本报讯 与三聚环保不同,雪迪龙则以多种方式深耕监测领域,运用“一站式”服务打造综合平台。

雪迪龙作为环境监测行业的最早参与单位之一,是专业从事分析仪器仪表、环境监测系统和工业过程分析系统的研发、生产、销售以及运营维护服务的国家级高新技术企业。

近年来,国家对于环保行业的持续投入及对于环保监管的严格执行,给环境监测行业提供了巨大的发展机遇。雪迪龙作为国内环境监测和分析仪器市场的先入者,在政策驱动的环保热潮中迅速由较为单一的监测设备供应商发展成为环境综合服务提供商。

目前,公司的业务范围已涵盖诸多领域,监测要素已覆盖废气、空气、废水、污水、土壤等多个方面,监测类别已涵盖在线监测、实验室监测、应急监测及第三方检测,并通过投资合作等形式开展环境治理业务。

2011~2015年,雪迪龙的营业收入处于持续增长状态,从3.28亿元增至10.02亿元,归属于上市公司股东的净利润(扣除非经常性损益)也迅速增长,从0.79亿元增至2.51亿元。

通过梳理雪迪龙的发展历程,我们发现持续的研发创新能力、对新兴市场的敏锐感知以及大刀阔斧的投资并购手段,是雪迪龙快速发展的三大要素。

一直以来,雪迪龙注重以市场需求为导向,运用多种渠道和手段促进研发创新,一方面鼓励支持研发部门通过自主研发完善公司产品体系,另一方面重点寻求和引进海外高端的产品和技术应用于中国市场。

2011~2015年,公司的研发投入不断增加,从0.14亿元增至0.55亿元,2015年研发投入占营业收入高达5.48%。其研发的监测设备有3项技术产品入选国家鼓励发展的重大环保技术装备目录。过硬的技术能力和紧随市场的可持续创新使得雪迪龙成为环境监测行业名副其实的技术龙头。

对市场的高度敏锐使得雪迪龙能根据行业发展趋势及时调整自己的业务布局,抢占市场先机。比如去年,雪迪龙及时捕捉到生态环境监测网络建设中的商机,在积极开展智慧环保业务的基础上,深入推进智慧环境投资业务,提供监测领域相关的“产品供应+投资+建设+运营”一条龙服务。

此外,2015年公司已经着手布局VOCs监测市场,并取得了一定的销售业绩。2016年6月21日,雪迪龙更是发布公告,拟非公开募集资金不超过11.84亿元,用于生态环境监测网络综合项目、VOCs监测系统生产线建设项目、监测系统生产线建设项目和补充流动资金。敏锐地感知行业动态并及时调整业务布局是雪迪龙的第二项成功要素。

2015年雪迪龙继续推进外延扩张,综合筹划产业布局,除了收购国内多家企业股权外,还积极进行海外并购,先后收购了英国、比利时等企业。

- 上一篇资讯: VOCs治理市场近三年将达1800亿元

- 下一篇资讯: 没有了