�ƽ����ܼ��ŵIJ�˰������ϵ̽��

����ժ Ҫ�������ҹ���ҵ���ͳ��Ŀ��ٷ�չ�����÷�չ������������Դ��ȱ�ͻ���������ƿ����Լ�����ܼ����Ǵٽ����ýṹ������������ʽ���Ѻ���ת�����Ҫ�ٴ롣���Ĵӷ����ҹ��ƽ����ܼ��ŵ���ʵѹ�����֣��о��˻��������빫�������Ĺ�ϵ������̽����Ŀǰ�йػ����IJ�˰���ߴ��ڵ���Ҫ���⣬���������ȫ���ƽ������ƽ��ܼ��Ų�˰������ϵ�Ļ���˼·�ͶԲߡ�

�����ؼ��ʣ����ܼ��ţ�����Ͷ�ʣ�˰���ƶȣ�������ϵ

�������ܼ����ǵ�ǰ�ҹ�������ҵ�ṹ��ת��������ʽ����Ҫͻ�ƿڣ������������������Դ����Ч��ΪĿ�꣬�Ż���ҵ�ṹ����̭�ر��˷���Դ����Ⱦ�����Ĺ��ա��豸����ҵ��������������������ܺĸߣ���Ⱦ�صĴ�ͳ��ҵ���ӹ��������������������ܼ����ǹ�������֧�ֵ���Ҫ���ݡ������⾭����ᷢչ�����̱�������˰���߶Ի�����ԴӰ�켫��ͨ������Ͷ��ṹ�ĺ������ź͵������Լ�˰�����ߵ����ƣ��ܹ���Ч���ƽ����ܼ��ţ��ӿ콨����Դ��Լ�͡������Ѻ�����ᡣ

����һ���ƽ����ܼ��ŵ���ʵѹ��

�����ҹ���Ȼ��20����90���������̬������Ϊ�������ߣ�����̬�����ı������Ʒ���ȡ����һ���ijɼ��������ڸ������ص�Ӱ�죬�ҹ����ø�������������Դ���ĺͻ����˻�Ϊ���۵ģ���Դ����Ȳ���������������������Ʋ�û�еõ������Ե�Ťת������Ҫԭ�����ҹ�������ᷢչ�����ϻ�������Դ�ķ��͡��������͵�״̬�������ڷ�������ϰ��깤ҵ�������зֽγ��ֵ���Դ���������⣬���ҹ�20�����O�г��֣������ֽṹ�͡������͡�ѹ�����ص㣬ͬʱ��������ᾭ�÷�չ�в�û����������������Ϊ���Ŀɳ�����չ�����ƺ����л��ơ�

������һ������������ʽ���

�����ĸ↑���������ҹ���û��ת���Ͷ�롢�����ġ����ŷš���ѭ������Ч�ʵ�������ʽ�����û��������һ�֡���Դ����Ʒ��������ĵ�������ģʽ����û�д������Ͻ�������Դ����Ʒ��������Դ����ѭ��������ϵ�����־��������ı���DZ���Ŷ���Դ���ʽ�ľ����ģ�������IJƸ�Խ�࣬���ĵ���Դ��Խ�࣬�����ķ�����Ҳ��Խ�ࡣ

������ʮ�塱�ڼ䣬�ַ��;���������ʽû�еõ�����ת�䣬�൱һ������ҵ��Ȼ����Դ�����͡��ͼ��������������͡��ַ���������ʽΪ��Ҫ�������Ӳ�ҵ�ṹ�������ػ���ҵռ�нϸߵı��أ����ػ���ҵ�У����ܺġ���Ͷ�롢����Ⱦ����ҵ��Ȼ�϶ࡣ��2002��ĩ��ʼ�����ܺġ�����ĵĻ�硢���������ġ���ɫ����ֽ����ҵ���ֹ��ȷ�չ��̬�ƣ���ƽ�������ʶ���15%���ϡ����⣬�����������̶��ʲ�Ͷ�ʴ�Ͷ����ܹ�ʣ�����ܺġ�����Ⱦ����ҵ������һ���̶���Ҳ�����˲�ҵ�ṹ�������Ľ��̡�

������������Դ��Դ�ṹ������

�����ҹ���Դ��Դ�ȽϷḻ�����ǣ���Դ�ṹ��úΪ��������ǿ�Ȳ����⣬�Ż��ṹ�����ѽϴ�2007����Դ���������У�ԭúռ76.6%��ԭ��ռ11.3%����Ȼ��ռ3.9%��ˮ�硢�˵硢���ռ8.2%��2007����Դ���ѽṹ�У�ú̿ռ69.4%��ʯ��ռ20.0%����Ȼ��ռ3.4%��ˮ�硢�˵硢���ռ7.2%.�������ú̿��Դ���������������ѵ�ǿ��ƫ�ߣ���������Դ��Դ�ĺ����������úͿɳ�����չ��

������������Դ���������ٶȹ���

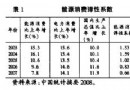

�����ҹ��ڶ���ҵ�иߺ��ܵ��ع�ҵ����������������������Դ�ٽ����������ĸ�Ͷ��������ʽ�����ٴ�������Դ�����ģ�����1������1��ʾ����������Դ���ѵ���ϵ��������2006�ꡢ2007�꣩�͵������ѵ���ϵ��������1��˵����Դ���Ѻ͵������ѵ������ٶȸ���GDP�������ٶȡ��ݡ�20007���ϰ���ȫ����λGDP�ܺĵ�ָ�깫������ʾ��2007���ϰ��꣬ȫ����λGDP�ܺ�ͬ�Ƚ���2.78%����λGDP���ͬ������3.64%����ģ���Ϲ�ҵ��λ����ֵ�ܺ�ͬ�Ƚ���3.87%����ʵ�֡�ʮһ�塱�滮��Ҫ����Ľ���Ŀ�껹�нϴ�IJ�ࡣ

�������ģ�������Ⱦ����

������Ҫ��Ⱦ���ŷ�ǿ�ȴ�������ԶԶ�������������������Ծ������������ҹ������ܾ֡�ͳ�ƾֺ��ҷ���ί�����ġ�2007���ϰ����ʡ����������ֱϽ����Ҫ��Ⱦ���ŷ���ָ�깫������ȫ�����������ŷ�����Ϊ1263.4��֣���2006��ͬ���½�0.88%������ѧ�������ŷ�����691.3��֣���2006��ͬ������0.24%�ҹ��ѳ�Ϊ��������������֮һ����������ĵڶ����ŷŹ���ÿ���������Ⱦ����ɵľ�����ʧ����ռ���˵���ȫ��GDP��3%-7%���⣬ˮ��Ⱦ���أ�Ŀǰ�ҹ�70%��ҵ��ˮ��δ������������£�ֱ�����������������Ⱦ�Ĵ��۲���Σ��������Ա������ͽ��������Թ�ũҵ�������ɺܴ���в��������ʹũ�������ȼ�����ɭ��ֲ���������������ʴ�����豸������ʹ��������������̡�

�����ӳ��л�����Ⱦ״������ȫ��90%�ij���ˮ���65%������ˮԴ�ܵ���ͬ�̶ȵ���Ⱦ��50%���ص����������ˮԴ������ȡˮ����������ˮ������ֻ��36%�����µ���ˮԴ�ܵ���һ������Ⱦ��ũ�廷����Ⱦ����Ҳ�����Ͼ����������˾ӻ�����صĻ�����ʩ���ԣ��������ȣ������漰��ũ��۾ӵ���ˮ��Ⱦ�����������������������������ࡣȫ����ׯ����������ˮϵͳ�����Ƶ����⣬ũ���������ˮ��ˮ��ʩ��ȡ�Ļ������������ķ�ʽ�����Ӱ�쵽������ˮ�İ�ȫ�ԣ�96%�Ĵ�ׯû����ˮ���ʹ弶������ˮ����ϵͳ��69%�Ĵ�ׯ��ȫû�м�������������ѷŵ㣬����Ҳ����������������κ���ȣ�2007����

�����������ܼ��ŵIJ�˰���߷���

������һ��������Ⱦ�����빫�������Ĺ�ϵ

�������ۺ�ʵ�����������ڻ���������ⲿЧӦ���ƶ�ʧ�顢������Դ�IJ��ɷָ��Ե��µIJ�Ȩ���Խ綨��綨�ɱ��ܸߣ��Լ����ڴ��ʹ�ƽ�Ŀ��ǣ����������г����������Է���ʵ�ֻ���������Դ���õ����Ż������������Ԥ���������Դ����ӿɳ�����չ�۵ĽǶȣ�������Դ����Ͷ����Ϊһ�������ԡ�ս���ԡ�������Ͷ�ʣ�������Ṳͬ����ͳ�Զ���棬���г����������¹���������һ����Ҫ֧��ְ��Ҳ��ʵ�ֽ��ܼ��ŵ���Ҫ��֤��

�������ܼ����ǻ�����Ⱦ�����ĺ��ĺ���Ч;������������Ⱦ�����ǵ��͵Ĺ������������νǶȿ�����������ά����������������������������Ҫ����ʳ�ˮ��������ס���ȣ��������������εĹ���������Ҫ�������������ⷿ�Լ�������Ⱦ�����ȡ�ԭ���ϣ���һ����������ʱ������Ӧ���������������������Ĺ�����������������������ֳ��������������Ч�ʺ���ṫƽ��

������ũ���˾ӻ���������ʩ�Ľ������Ӫ�������������������������ص㣺��һ���˾ӻ���������ʩ�Ľ��衢��Ӫ�������������ⲿ�ԵĹ�����������������Ч���Ǹ���Ч�����ũ��۾ӵ�����ⲿ��֮�͡����������һ�����г�����ֻ���ָ���Ч�棬�����ܳ���������Ч�棬����г������µĹ�����ͨ�������ʹ���Ч����Ĺ����������Է����г��������ڹ������㣬�����Ҫ�������������ṩ������������ũ��۾ӵ����Ⱦ�ŷŹ�ģ����ˮ������ʩ�ľ������й�ģ֮������Žϴ�IJ�࣬����ͨ���г������ṩ��

�����ӻ�����Ⱦ�����Ĺ��̿��ƿ�����Ҫ���ṩ�����е���༼�������ܼ����Լ���Ʒ�Ļ��ա���ȫ�����������õȼ����ͷ��������з������Ժ�һ���ⲿ������������������Ʒ�����ʣ�Ͷ�ʶࡢ���մ�Ч�������Ե�������һ�㲻ԸΪ�г��ṩ�������£����������Ƚ�����Ͷ�ʲ��㣬�����Ҫ�����ṩ�ʽ�֧�֣�ͨ����������������ҵ�����η��գ�������ҵ��չѭ�����ü�����

�������������ܼ��ŵIJ�˰����ȱ��

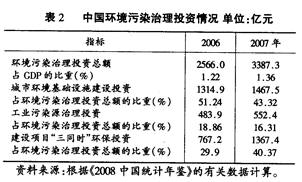

����1.����֧�ֺ�Ͷ�벻�㡣���������ҹ�����Ͷ����Ȼ���ֳ���ǿ������̬�ƣ�����������˵���Ի�������Ͷ��ı������ƻ�û����Ч��������������Ͷ������ʵ�������Դ����Žϴ��࣬���ܺܺõ���Ӧ�ֽδٽ���������Ҫ��ͻ�������ڻ���Ͷ���������㣬����Ͷ�ʽṹ��������������2�����ɱ�2��֪�����ڲ��������������ƶ�֧�ֲ�������ԭ��ʹ���ҹ��������ڻ�����Ⱦ����Ͷ�ʵ�������GDP����ռ�ı���һֱƫ�ͣ�2007���Ϊ1.36%��ͬ����ˮƽ��ȣ���Ȼ���ܴ����Դﵽ���ƻ����Ӿ缰���ƻ���������Ҫ���ݹ��ʾ��飬������������Ⱦ��Ͷ��ռGDP�ı����ﵽ1%-1.5%ʱ�����Կ��ƻ�����Ⱦ�����ƣ����ñ����ﵽ2%-3%ʱ�������������������ƣ��������У�1997�������������20����70�����������Ͷ���Ѿ�ռGDP��1%-2%����������Ϊ2%���ձ�Ϊ2%-3%���¹�Ϊ2.1%��

�����ӻ���Ͷ�ʽṹ�ĺ����ԽǶȿ����������ֻ���Ͷ���У����л���������ʩ����Ͷ��ռ������Ⱦ����Ͷ���ܶ�ı�����ߣ�2006��2007��ֱ�Ϊ51.24%��43.32%���������л���������ʩ������������������Ͷ�ʵ���������ҵ��ȾԴ����Ͷ����ռ������ͣ�2006��2007��ֱ�Ϊ18.86%��16.31%�����ҹ�ҵ��ȾԴ����Ͷ�ʲ����ϴ����ڳ��л���������ʩ����Ͷ���У���Ͷ���뻷����Ⱦ������ϵ�������У����ƫ��ij��л���������ʩͶ�ʿھ��߹��˻���Ͷ�ʡ�����ҵ��Ⱦ����Ͷ������Ͷ�ʱ���һ·�ߵͣ���Խ��Խ�����Ⱦ������������ҵû��ʵ���ȶ�����ŷŵ���״�DZ������۵ġ��ҹ��������ػ���ҵʱ�����Թ�ҵ��Ⱦ������Ͷ��ˮƽǡǡ����Լ����Ŀ���ܷ�ʵ�ֵĹؼ������ֻ���Ͷ�ʽṹ�IJ������Գ��˵������Ͷ�ʲ�û�г����Ч���õ�����������Ҫ֧�ֵ������ںܴ�̶��ϵ������ҹ���������Ͷ�ʵĿ�������������ҹ�����Ͷ��Ч������ۿۡ��ر����ڻ�������Ŀ��������ߵ�����£�ʹ����ɻ���Ŀ����ѶȽ�һ���Ӵ�

�����ҹ�2006������ʽ�ڲ���Ԥ��֧���п����˻�����Ŀ��������������Ϊ����֧����һ����У��ı����������������е���������ȴ��ר�Ż���Ԥ��֧����Ŀ�ľ��棬�����ʽ���ʵ���滹û����ȷ�İ��š����⣬�����е�Ԥ��֧���ṹ�У�û�н���֧����Ŀ��Ҳû�н��������Ľ��ܷ�չר���ʽ���ؽ��ܲ�ҵ��Ͷ���ɢ����ҵ�����ʽ���¼�����չ������Ŀ�ʽ��У������Խ��ܵ�Ͷ��ֻ����ʱ�ģ�ȱ�����ڵġ������Ե�֧��Ԥ�㡣��Դ�з������Ͷ������������ݲ���ȫͳ�ƣ���������Դ������з�Ͷ��ռ�з���Ͷ��ı�����Ϊ6.4%.��˵ͱ����IJ���Ͷ�룬��Ȼ����������ܡ������ͷ�չѭ�����õ�ʵ����Ҫ��ͬʱҲ�����ҵ�ڷ�չѭ�����÷���ĸ������ء����⣬�����������ƣ����ڻ���Ԥ���ڸ������ŷֱ�ʵʩ�������ϸ�ִ�л���֧������Ԥ�㣬��ȱ����ȷ��������ʽ�������ʵʩϸ�����������֤һ��ʱ������������Ͷ�ʵ��ȶ�������

����2.�����շ��ƶȲ��淶�������ϣ������շ��ƶ�������Ⱦ����ŷ��߸�����Ⱦ����ŷ�������һ���ķ��ã��շ��൱����������һ���ļ۸�����Ⱦ�����Դ�ʹ��Ⱦ��ҵ����������������Ⱦ���Դﵽ��Ⱦ���Ƶ�Ŀ�ġ��ƶ��������շ�ˮƽ��ʹ֮������Ⱦ��ɵıʳɱ�������������ij��������£���Ⱦ���Ƶı�������潫������Ⱦ���Ƶ����ʳɱ����Ӷ�ʵ������Ч�ʵĿ�����Ⱦ֧��ˮƽ�������ŷ������ҹ��������շ��ƶ��Ѿ�ʵ����20���꣬��һ�ƶ���Ȼ�������ҵ����Ⱦ����Ĺ�ע��Ϊ��������Ͷ�ʺͻ����������������ṩ�˲����ʽ𣬵�����1990�����������ȴ����������⣬�糬�������շѡ�����ƫ�͡���Ŀ��ȫ�������治�����������ݲ���ѧ������Ч�ʵ͡��ʽ����ò����������⣬�����շ��ƶ����ڸĸ↑��֮���ƶ��ģ�ȱ��һ����ǰհ�Ժ����г���������Ӧ�ԡ�

����3.˰����ϵ����ȫ���¹ŵ侭��ѧ����Ϊ��������������ĸ�Դ�����ⲿ�ԡ����ⲿ�Դ���ʱ���������ߵĽǶȺʹ��������ĽǶ��������丣����������Dz�ͬ�ģ�˽����������������ڲ��죬������ḣ����ʧ���ⲿ�ԵĴ��ڼ�������ӳ���г�ʧ�飬����Ҫ������Ԥ��һ����Ҫ�������ӹ�˰�������ڽ�����Ⱦ�ȸ��ⲿ�Ե�һ����Ч��˰���ƶȣ����Բ������ⲿ�ԣ�����Ⱦ���Ļ����˰�գ���ʹ�ⲿ�ɱ��ڲ����������ﵽ�������

�����ҹ�Ŀǰ��û�����������ϵĻ���˰����˰����ϵ��ֻ�в���˰�֣�����Դ˰������˰������˰�ȣ��漰��Դ�����������������ʡ�������Щ˰�ֵ�����Ϊ����������������Ⱦ�ṩ��һ�����ʽ𣬵������γ��ȶ��ġ�ר��������̬������˰��������Դ�������ǶԽ��ܼ��ŵĵ������ÿ������е���Դ˰�����ڵ��ڼ������룬˰��ߵ���Ҫȡ������Դ����ú̿���Ŀ��������������Դ���ɵصĻ���Ӱ�죨�����úȼ����ɵĴ�����Ⱦ������ֱ����ϵ����û��ȫ�濼�Ƕ���Դ��������������ֲ���ָ������������ɱ������⣬��Դ˰��˰���ݲ�������û���γ�ͳһ�Ŀ�˰��ϵ��

����������˰���棬˰Ŀ��˰�ʵ����û��ȫ�濼�����ѻ�����Ļ����ⲿ�ɱ����뻷��������ص�һЩ����˰˰��ƫ�ͣ���˰��ΧС����δ�ܽ�ú̿��һ��Դ�����������Ҫ������ȾԴ�Լ�������������Ⱦ���ճ�����Ʒ������˰��Χ��������Ч�ؽ������ɱ��ڲ�����û�г�ַ�����������Ⱦ���������������á�����ֵ˰����ҵ����˰����������ܼ�����ص�˰���Ż����խ���涨���������Խ��ܼ��ŵ�����ʮ�����ޡ�

�����������ܼ��Ų�˰������ϵ�Ĺ���

������һ�����ӽ��ܼ��ŵIJ���Ͷ��

������˰���߶Խ��ܼ��ž��м�����Լ�����á�ͨ����˰���ߵȴ�ʩ��������Ⱦ�ɱ��ڲ������ǹ�����ͨ�е����������ƽ���Ⱦ���ŵ�һ������Դ�ʩ��Ϊ��ʵ�֡�ʮһ�塱�ڼ���ܼ����趨��Լ����ָ�꣬����Ťת����֧������ľ��棬�ѽ��ܼ���Ͷ����Ϊ��������֧�����ص㣬������ɫGDP����ԭ�����¿�ѧ�غ˶����ܼ��ŵ�Ͷ��ռGDP.�ı�����ͨ����������ʽ�����������ܼ��ŵ�Ͷ���������ơ�

�����ڲ����ʽ�İ��ŷ��棬��ʮһ�塱ʱ��Ӧ���ݹ��Ҳ���״�����������еĻ�����ԴͶ�ʺ�����ר���ʽ������ӽ��ܼ��ŵ��ʽ�֧�����ȡ�����Ѹ����۵�λ�Ͻɵ����۷���ΪԤ�����ʽ�����������еĻ���ר���ʽ���ϵͳһ����ʹ�ã����ݿ�������Դ�����о�������������Դ��չר���ʽ��ص�֧�ֿ�������Դ�������õĿ�ѧ�����о������ƶ�����Դ�����ʾ�����̵ȣ����������������ܼ���ת��֧��ר���ʽ�����֧����̬���������������Ե������ԡ��������ص㻷����Ŀ���Ӵ�������ԡ���������Ⱦ���μ���Ⱦ�����¼������¹��տ�����Ӧ�õ��ʽ�֧�����ȣ��ر��Ǽӿ콨��������������ˮ������������Ⱦ���ŵļ����ϵ�ͽ��ܼ����»��ƣ�ͬʱҪ֧���ص���ҵ���ص�������̭��������������Ծ���Ƿ���������̭�����ܸ���һ�������������ط���������ҵ�Ӵ��ҵ�ṹ�����������������Ӵ����ù�ծ�ʽ�֧���ص���ܡ���ˮ����Դ�ۺ�������Ŀ�����ȡ�

����������������չѭ�����õļ���֧����ϵ

����ѭ���������ƽ��ɳ�����չ��һ��ʵ��ģʽ���������������Դ���ۺ����ã�������������Ⱦ�ŷ���С����������Դ��������������������չѭ��������Ҫ���������������Դ�ۺ����ü�����������պ���ѭ����������Դ�����������Ⱦ������Ԥ�������ȹؼ����������������ʹ��£���Щ�����ǹ���ѭ�����õ����ʻ�������������Ҳ����ʵ��ѧ��չ�۵���Ҫ֧�š��ҹ�����������������Ȼ��г��չ�Ŀ�ѧ��չ�۵������ѭ�����õõ��˽Ͽ�ķ�չ���������ҹ���չѭ������������Ŀǰ������ʾ���Ե�Σ�֧��ѭ�����÷�չ�ķ��ɷ�������ߴ�ʩ���ܲ����ƣ��ر�������������û�н�����ȫ�ٽ�ѭ�����÷�չ��֧����ϵ��

��������ʮ�ߴ�ָ����Ҫת�侭�÷�չ��ʽ������Ҫ��������������Դ���ģ��������Ƽ��������Ͷ���������ߡ���������ת�䡣��Ӧ�أ����ڲ�ҵ�ṹҲ��Ҫ����Դ���ĵ͡�������ȾС�����������ߵķ����������Щ��Ҫ�������Ϲ��Ҳ�ҵ�������ߣ�֧��ѭ�����õķ�չ������Ҫ����ѭ�����ü��������ֿ�������Դ�Ŀ������ص��ǿ����Դ��Լ����������������ݼ����ü�����ѭ�����÷�չ���ӳ���ҵ������ز�ҵ���Ӽ��������ŷż������ж��к�ԭ��������������ɻ������ò��Ϻͻ��մ����������ر��ǽ��������óɱ��ļ��������ʽ�֧�֡���֯ʵʩѭ�������ش���ʾ�����ƹ��Ӧ�ã��Ӷ�ͻ��ѭ�����÷�չ�ļ���ƿ����������ߵ�λ��Դ���IJ���ˮƽ������ʹ��Դ���ĴӸ������������������������ת����ʹ��Ⱦ�ŷ�����������������������������ת����

����Ϊ����Ч�ٽ���ҵ��չѭ�����ã�Ӧ��Ч�����ò����������ơ�������ҵ���ڳ���ʵ��ѭ�����ö����Ӽ���Ͷ�롢�Ľ��������յ���ɵIJ�Ʒ�ɱ��������ƽ���ɱ�����ɵ���ʱ�Կ��𣬸���۸��Բ����������Կ����������ڷ�չѭ�����ü�������ҵʵʩ������Ϣ���ߣ���ַ��Ӳ�����Ϣ�ʽ�������ǧ��Ĺ��ܡ�ͨ������������������Ч�ز�����ҵ��չѭ�����õijɱ����ã������Դ�������Լ���ҵ�����������;���������������������������������Դѭ������ҵ��չ��ͬʱ��Ҫ���ٲ�ֹͣ�Զ���Դ�ͻ��������ظ���Ӱ�����ҵ�IJ������������⣬��������Ӧ�Ӵ�����ʽ�Ͷ�룬��������ר���ʽ𣬲���Ч���������ɹ����ã����Ȳɹ����롶���ܲ�Ʒ�����ɹ��嵥���еĸ���Ч���IJ�Ʒ��

������������ǿũ�廷���ۺ�����

����1.��չ�ִ���̬ũҵ��֧��ũҵ�ɳ�����չ��Ŀ���ڽ������������ũ����ͳ��ũ�徭�÷�չ�뻷������������ʵʩũҵ�Ƽ��뻧���̣������ش���̬ũҵ�����ƹ���Ŀר�����ģ��������Դ����ѭ�����ã���������ũ�������Դ������Ŀ����߷�����ۺ�����Ч�ʺ�Ч�档���磬�����˵��������ƹ��������ո�������Сˮ�硢̫���ܡ���������������Դ����������ֳ���������������������������������Ϣ���Լ�ͥС������������Ŀʵ�в�����������һ���Ӵ�������뽭�Ӻ�����Ⱦ���Ρ�����ˮ��ȫ�Ȼ��������������ڵ�Ͷ�룬�����ϸ��ũҵ������������ũҵ�����������������ϵ��

����2.��ǿũ���˾ӻ���������ʩ����Ͷ�롣�������������ڳ����Ԫ�IJ���֧���ṹ���ڽ��ũ��۾ӻ��������ϳ����˹�����������ȱλ�������ũ���˾ӻ�������������ʩ�ѷ���Ϊ�˴Ӹ����ϸı����־��������й����롢����Ժ�����ƽ����������ũ�彨����������������ȷ����ǿũ�������ʩ������Ϊһ����Ҫ����Ҫ��������ǿũ���������������ʩ���裬��ǿ��ׯ�滮���˾ӻ��������������ú���ᷢչ��ʮһ������滮��Ҫ���н�һ��������ƽ�ũ��������������ˮ���������ƻ��������ʹ��ݴ�ò�������ũ��۾ӻ������⣬����Ҫ���ʽ��ϡ�����ũ��۾ӵ㻷�������ļ����������ԣ��ϼ�����Ӧ�ó�Ϊũ��۾ӵ㻷�����εij������塣��������Ӧ�Ӵ�ת��֧����ʡ������ҲӦ������Ӧ�IJ���������ϵ��ȷ���ʽ���Դ���ȶ�����Σ��߶�����ũ����Դ��Ⱦ����������ˮ����������������ũҩ��Ⱦ����ȾԴ���ۺ������Լ�����������������Ϊ�ص㣬����ũ������������ˮ���д������ŷ�ϵͳ���ƽ�ũ��������������������̬�������Լ�ũ�幫���������졣

�������ģ�������ȫ��Դ�г�ʹ���ƶȺ���̬��������

����������ȫ��Դ�г�ʹ���ƶȺ���̬�������������ǵ���ʮ�ߴ������һ���ش�ս��������Ҳ�ǵ�ǰ��δ��һ��ʱ�ڲ�˰�ƶȴ��µ���Ҫ���ݡ������Ŀ���ǵ���������淽�ڻ��������뾭���������֮��Ĺ�ϵ��������Ч�ر�����Դ������Ŀǰ��Ӧ���ص�����������棺

����1.������������Դ�۸���ϵ���Ӿ���Ч�ʽǶȿ����漰��������Ȼ��Դ�������Ʒ���Ķ��ۣ�������Ӧ����ѭ�ʻ���ɱ����ۣ�����P��MOC��MPC��MUC��MEC.ʽ�У�MOC��ָ��Դ����Դ��Ʒ���õģ���ᣩ�ʻ���ɱ���MUC��ָ��ʹ�õ���Դ�ı�ʹ���߳ɱ���Ľ߳ɱ���MPC��ָ�������IJ�Ʒ�ı������ɱ���MEC��ָ��Ʒ���������ѹ����еıʻ����ɱ������ڱʻ���ɱ�����Դ�۸��̼����ȿ���������Դ�����������ڱʻ���ɱ�����Դ�۸������ƺ������ѡ���Դ��ϡȱ�Ծ����˱��뽫��Դ����һ������Ҫ�أ�������ʹ��Դ�ļ۸�������ַ�ӳ�г���������ǵ�ϡȱ�̶ȣ�����Դ������ʹ���߳е���Դ�Ľߵ���ʵ�ɱ���

����2.������Ч����̬�������ơ���̬�����ǽ������֮��;����������֮����������������Ҫ��ʩ����̬�����������ⲿ���ǽ�����̬�������Ƶ�ǰ������ݡ�����ˮ��������ˮԴ�����ṩ����̬��������Ҫ���ɹ����������ߵ��������ܣ��������������������������ߵļ�����������Ӧ������̬���������壻���ܲ���������Ӧ����ˮ��������ˮԴ�������ṩ��̬�����ܵĵط���������ҵ���˺���������ȣ���Ϊ������ط��˺���Ȼ�˳е��˻���ɱ���ʧ�Ͷ����Ͷ��ɱ����ط�����Ҳ�������Ʒ�չ���е���һ���Ļ���ɱ���ʧ��

����Ϊ�˽�����Ч����̬�������ƣ��������Ӧ����̬��������һ����ת��֧���ƶȣ���ʵ�е�����ص���̬�������Σ���ʵʩ��ˮ�������߹��̺��϶���ҵ��̬���̣�����Դͷ������̬�ֽ��衢�������߷����ֽ��衢�����ֱ�����Դͷ��Ȼ���������裻���軴��Դ���Ҽ���Ȼ������������С�˵�����Χ�̻���������������ɳԴ�������ȵȡ����⣬���������������ε����ĺ���ת��֧���ƶȣ������ˮ��վ��ˮ������沿�š���λӦ����Դͷ����ˮԴ��������ɭ�ֺ�ֲ������̬�����ͽ��������ʵ��IJ�����

�������壩�ĸ������˰���ƶ�

������Ŀǰ˰�Ѹĸ�����У�Ҫ��ֿ��ǽ��ܼ��ŵ����أ�Ŭ���ھ�˰�������ڽ��ܼ����е�DZ����

����1.�ӿ������շ����߸ĸ�����棬������۷��շѱ����Ľ����շ�ʽ����һ��ǿ���������߶���ҵ���۵�Լ�����ã��ƽ���ʵ��ˮ��������շ��ƶȣ����շѲ���λ�ĵط���Ҫ���ٵ��ز�������Ӫ�ɱ����貹�����ƽ���ˮ������ҵ����

����2.������Դ˰���뻷����ص�����˰�����ú̿��ʯ�͡���Ȼ������Դ˰�ʣ�����ˮ��Դ˰��ɭ�֣�ԭľ����Դ˰��������ͺͲ�������˰�ʣ����ܺIJ�ͬ�Ľ�ͨ����ʵ�в��˰�ʡ�

����3.���������շѸ�Ϊ�Ըߺ��ܡ�����Ⱦ���ջ���˰��Ŀǰ����������ŷ�͵¹��ȷ�����Ҷ����������ƵĻ���˰�ƣ���Ҫ���������ŷ���Ⱦ�������յ�˰���������̼˰����������˰��ˮ��Ⱦ˰����ѧƷ˰�ȣ��Թ�����ﴦ������˰��������˰������̥˰����������˰�����˰�ȣ��Գ��л����;�ס���������Ⱦ��Ϊ����˰��������˰��ӵ��˰������˰�ȡ��ҹ��ڶ�����˰�ֽ����Ż���ͬʱ������ʱ����̼˰����Դ˰����˰������˰������ũҩ˰����˰�֡�

����4.�淶˰���Ż����ߡ�����ˮ������ҵ������ˮȡ�õ���������ʵ���ֵ˰�Żݣ�������ҵ��������������ˮȡ���������ֵ˰˰��������ҵ������Ⱦ�����豸�����ܽ�ˮ��ר���豸��Ͷ�ʶ����һ������ʵ��˰����⣻���о�������ʹ�÷��Ϲ涨�����Ľ��ܡ������豸����ҵ������������̶��ʲ��������ʲ������۾ɣ���ʵ���Ӵ������Դ�ۺ�����˰����б���ߣ���������Ʒ����ɫ��ҵ��ѭ�������Լ���������Դ�ȷ�������������ѡ�

�����ο����ף�

����[1]л��ʤ.�ڿɳ�����չ������ʺ�г[J].���������о���2007����11��.

����[2]2008�й�ͳ��ժҪ[M].�������й�ͳ�Ƴ����磬2008.

����[3][4][7]������.����������[M].�������й��������ó����磬2008.

����[5]����Ժ��չ�о����Ŀ�����.�ҹ���������ת��������⼰�������߽���IJ].�ĸ2007����11��.

����[6]���Ǿ�.ת�͡���ɫ˰����ɳ�����չ[J].�й����ʴ�ѧѧ������ư棩��2008����01��.

����[7]¬�.�����ⲿ�Ե�����������߷���[J].�����о���2008����03��.

����[8]��ѩ�����ε���.˫�غ���ЧӦ֮�������ҹ���ɫ˰�Ƹĸ��������ʾ[J].�����о���2008����03��.

�������ߵ�λ�������ƾ���ѧ����˰��ѧԺ

|

�����Ķ�

|