�����ǽ��ܼ�����״����չ˼·

���ߣ����� ������Դ���й����ñ��� ������� ����ʱ�䣺2009-9-14

�����������������ž��õĿ�����������������Դ��������������2007���㽭�����պ��Ϻ���ʡһ�е�GDP�ﵽ56387��Ԫ��Լռȫ��GDP������22.6%;�ۺ���Դ����Ϊ44900��Tce��Լռȫ����Դ����������16.9%��

����2008��8��6�գ�����Ժ���鲢ԭ��ͨ���ˡ���һ���ƽ��������������ĸ↑�ź;�����ᷢչ��ָ�������������˳����ǵ�������ѧ��չ����г��չ�����ȷ�չ��һ�廯��չ����Ҫ��ʵ�־��á���ᡢ��������Դ��г��չ�dz����������ս��֮һ������ʵʩ���ܼ��ţ����ƽ����������ÿɳ�����չ������Զ��

���������Ƕ�ʡһ����Դ�뾭�÷�չ��״

����һ�����÷�չGDPռȫ����1/5���ϣ���Դ��������ռȫ����1/6����

���������Ƕ�ʡһ��GDP��2000���19465.89��Ԫ��չ��2007���56387.31��Ԫ��������������1.89�����������16.4%����2002�꿪ʼ��������GDPռȫ�����ؾͳ�����1/5���ϣ�2007��ﵽ22.6%��

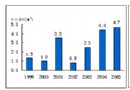

���������Ƕ�ʡһ����Դ������������������̬�ƣ�����1��2007��ﵽ4.5��Tce��Լռȫ���� 17%����ʮ�塱�ڼ䣬��������Դ����������2000���2.07��Tce���ӵ�2005���3.72��Tce����������ʴﵽ12.49%������ͬ�ڹ�����Դ����10.15%�������ٶȣ����У��Ϻ��������ٶ�Ϊ8.61%������ȫ��ƽ��ˮƽ;���պ��㽭�ֱ�Ϊ14.43%��12.90%��������ȫ��ƽ��ˮƽ����ʮһ�塱�ڼ�ǰ���꣬��������ʡһ�е���Դ������������������2006��Ϊ4.1��Tce��2007��ﵽ4.49��Tce��ÿ������ԼΪ 0.37�ڡ�0.38��Tce��ռ����2006�������ܺ�����2.16��Tce��17%��ռ����2007�������ܺ�����1.92��Tce��20%��

�����������÷�չ����Դ��������ǿ

��������������������ʡһ����Դ���������������뾭�÷�չһֱ����ͬ��������̬�ơ��ӵ���ϵ����������ʮ�塱�ڼ䣬�����ǵ���Դ���ѵ���ϵ��Ϊ0.7801����ʮһ�塱�ڼ��ǰ���꣬��Դ���ѵ���ϵ��Ϊ0.5612������2��

�������ܽ����������ǵĵ�λGDP�ܺ������½���û�г��ֹ�������2002�꿪ʼ�½���1.0Tce/ ��Ԫ���£�����Դ���ѵ���ϵ���������ڡ�ʮ�塱�ڼ䣬�����ڡ�ʮһ�塱�ڼ��ǰ���꣬��������0.5�Ľ��ޡ��ر��ǽ���ʡ��2004�ꡢ2005�����Դ���ѵ���ϵ������������1.0���Ϻ����㽭ʡ����Դ���ѵ���ϵ��Ҳ���ڽϸ�ֵ��״̬����Ȼ ��ʮһ�塱�ڼ�ǰ����������ת�����Կ��Կ����������ǵľ��÷�չ����Դ�������Ժ�ǿ�����־�����������Ը����ı䡣

����������Դ������������ȸߣ���Դ��ȫ�����Ͼ�

���������ǵ������÷������Դ��Դ��ȱ�������ѵ�ú̿��ԭ�͡���Ȼ����ȫ������ʡ����������ڡ��Ϻ���һ����Դ����ȫ��Ҫ����ص��룬����ú̿ȫ������ʡ�е��룬ԭ�ͽ���ռԭ������Դ����93.2%��������ı����Ѵ�2000���8.2%������ 2007���31.05%;�㽭ʡ�Բ�ԭú��14��֣�ˮ����˵緢����329.5��ǧ��ʱ����Դ�Ը��ʽ�Ϊ3.7%��96.3%����Դ��Դ�����������г�;����ʡ��Դ��Ӧ��ʡ�����Ϊ������Դ�Ը��ʵͣ�2006�꽭��ʡ�Բ�ԭú2549��֣�ԭ��188.5��֣�ȱ��85%��ú̿��91.8%��ԭ�Ͷ�Ҫ��ʡ�����������ڡ�������Դ�����������ӣ���һ���ػ���������

������Դ��Ӧ�ĸ߶����������ԣ��ټ��Ϲ���ʯ���г��۸�����Ǻʹ��˼���ȫ���ϵ���ȷ�����أ���������Լ�˳������������ɳ�����չ�����ԣ�������������������ص���Դ��ȫ���⡣

�����ġ���úΪ������Դ�ṹ���������Ըı䣬����ѹ���ܴ�

���������ǵ�һ����Դ���ѽṹ��úΪ�������з�����úռ�˺ܴ���ء�2006���Ϻ���ú̿����ռһ����Դ���ѵ�51.6%;�㽭ʡú̿����ռ61.5%;����ʡú̿����ռ71.4%��Զ���ڹ���ˮƽ����ȫ��ƽ��ˮƽ��4.6���ٷֵ㡣Ԥ�Ƶ�2010�곤���ǵ�������ú���������ﵽ4�ڶ֣�ú̿�Ĵ����������ŷŵ�CO2��SO2����Դ���������Ⱦ���أ�����ѹ���ܴ��������Ըı䡣

���������ǽ��ܼ��Ź�����չ

����������������������ʡһ��ʮ�����ӽ��ܼ��Ź����������˹����쵼С�飬�ƶ��˽��ܼ��Ź���ʵʩ��������������ƽ���ҵ�ṹ�����ͼӴ���ܼ��Ź��̽���ȷ������˺ܴ�Ч������

����һ���������߷�����ϵ����ǿ�˽��ܼ�������

������������ʡһ���ƶ���һϵ�е����ߺͷ��棬ʹ���ܼ��Ź����з�������

���������Խ��ܼ���Ϊ�����ƶ��˲�ҵ�ṹ����

�������ƶ���ҵ�ṹ�Ż��������ϸ���Ƹߺ��ܡ�����Ⱦ��ҵ�����������棬�����Ƕ�ʡһ��2007��ȡ����������Ч���ṹ����������ҵ�ṹ��������ҵ�ṹ�����Ͳ�Ʒ�ṹ�����ȶ����Σ��ص��ͣ�͵����ߺ��ܡ�����Ⱦ����������ҵԼ4300���������Ϻ� 571��������2713�����㽭1216������ͣ�ϡ�С������435.4��ǧ�ߣ������Ϻ�64.5��ǧ�ߣ�����113.9��ǧ�ߣ��㽭257��ǧ�ߡ�

��������2007��ʵ���˹�����ԪGDP�ܺ��½�4%��Ŀ��

���������������ڳ�������ʡһ��GDP�����������ܺ�������Լ��ٵ�˫�������£���ԪGDP�ܺij��½����ơ�2007�곤���Ƕ�ʡһ�е�λGDP�ܺ��½��� 0.79Tce/��Ԫ����ȫ��ˮƽ��26.6 %���Ϻ����㽭�ͽ�����ԪGDP�ܺ���ȫ���������ֱ�Ϊ��3����4�͵�5�������ڹ㶫ʡ�ͱ����У�����3��

�������ڹ��ҹ涨�ġ�ʮһ�塱�ڼ���ԪGDP�ܺ�����½�4%��Լ����ָ�꣬�����Ƕ�ʡһ��2006��δ�ܴﵽԤ��Ŀ�꣬2007��ʵ�ֲ�������4%��Ŀ��,����4��

�����ġ�2007����Ҫ��Ⱦ���ŷ������״�ʵ��˫�½�

���������Ƕ�ʡһ�мӴ��˻�����Ⱦ�������ȣ� 2007��ȫ������˹����´����Ҫ��Ⱦ��SO2��COD�ŷ���������2%�����Ŀ�꣬����5����6����Ҫ��Ⱦ���ŷű���˫�½���

�����塢����̽�����ܼ����г�����������

��������������������ʡһ���ڽ��ܼ����г����������������ֱ�����˹㷺�����̽������Ч��������ʾ��

����1.���к�ͬ��Դ��������ֹ��2008��5�£��Ϻ�����80���ר�Ŵ��º�ͬ��Դ�����Ĺ�˾���ۼ������Լ500��������Ŀ�������Ƴ��ġ��Ϻ��к�ͬ��Դ����ʵʩ����ָ�ϡ���

����2.̽����ɫ�����Ϲ����ơ��Ϻ��ѳ�Ϊ�ҹ�����ʵʩ��ɫ��Դ���Ƶij��С����Ƶĺ�������ɫ����������ҵ�Խϸߵļ۸�������������������ҵ�ͼ�ͥ���ڵ��ն˵����û���Ը�Ϲ���ɫ������֧���ϸߵĵ����ɱ����Ϲ�����IJ��֣��ɵ�����˾������������������(���е�����˾)����ҵ������ͬ�е���ɫ��Դ���ѹ����������ɱ���˼�롣

����3.������Ч�糧������ʡ���ܽ����������������Ļ����ϣ���ȫʡ16276����ҵ����ҵ�û���������ЧDZ�����飬���Ե綯�����϶����豸�������豸����ɫ�������ո���Ϊ��Ҫ��Ŀ����ȫ�����Ƚ�����Ч�糧��Ŀ����2008��8�£�����ʡ�����982����Ч�糧��Ŀ���漰��ҵ478�ң��ѽ�����Ч�糧30��kw����ڵ�18.8��kwh�����õ���Ч��Դ�����㽭��ʡ10%��������������

����4.���������г���������ʡ��ȷ��������ȫ��ǰ���£�ͨ�����龺�������ķ�ʽ���ø�Ч���ܼ��ŵĴ�����磬��ͣú�ĸߡ���Ⱦ���ص�С���飬��Ч������Ŀǰ���������Ե㣬�ٽ����������г��ĸĸ

����5.�����г���������ϵ��2007�꣬�㽭ʡ���γ��˽��ܼ�����ϡ���������ͬ��Դ�������г���������ϵ�����д����н�������60��ң�ʵʩEMC(��Դ��ͬ����)��Ŀ���ƵĻ�����10��ң�ʵʩEMC���ƽ��ܼ�����Ŀ120�������ʡ�⼰�����ܼ����ʽ�2.3��Ԫ�����ÿͻ����м��̽��ܻ���Ч�������Ϊ���ܼ������ʿ������г���������ơ�

����6.ʩ������Ȩ���ס����պ��㽭���ֵ����ѿ�չ������Ȩ�����Ե㡣̫�����������Ȩ�г�ʹ�úͽ����Ե㹤������2008��8��14����ʽ�������Ϻ�������Դ����������2008��8��5�չ��Ƴ����������ҹ���һ�һ�����Դ����ƽ̨����־���ҹ����ܼ��źͻ���������ҵ�ӵ�һ�������������г������õ��ش�ת�͡���������Ϊ����������ȫ���ṩ�����Ǽӿ칹�����г���������Դ��ʽ�ƶ����ܼ��ŵ��»��ơ�

���������ǽ��ܼ��Ŵ��ڵ�����

����һ����Դ����������������

������������ʡһ�н��ܼ�����Ȼȡ����������Ч����Դ�������������������������������ڼ������������ű����������Ϻ��������Լ����ɵ�����չ��Ŀ2008��Ͷ����ʹ�Ϻ�����Դ������������450��500��Tce���Գ�����������Դ�ij�������Ӱ��ܴ�ͬʱ���а������ᡢ�������ĺͳ��л�����ʩ����ļ����Ӵ��Լ������ش������ý�����Ͷ�����У�����������������ߣ��Ϻ���Դ�������������Ժ�ļ������������������������������Ϻ�������ͬ����Դ����������������

����������ҵ�ṹ���ͻ����û�и����ı�

������������ʡһ�н��궼�ӿ��˲�ҵ�ṹ�����IJ����������ƽ��˵�����ҵ���ִ�����ҵ�ķ�չ���������忴����ҵ�ṹ���ͻ���ֻ�û�и����ı䡣2007�����������Ƕ�ʡһ�еڶ���������ҵռGDP�ı��طֱ�Ϊ53.48%��41.48%�������Ϻ�ռ 46.6%��52.6%������ʡռ55.9%��37.4%���㽭ʡռ54.1%��40.4%������������ľ��ýṹ��������Դ�ṹ��������ʮ�ּ�ޡ�

���������г����Ʒ�����ȫ�������¼����ƹ�Ӧ��������

�������ڽ��ܼ���Ͷ�ʺܴ����������������������д����ʽ�֧�֣���ͬ��Դ�������ո��������г����������Ʒ�����ȫ����ˣ�������ͨ����̭������������͡��ϴ�ѹС��ʵ�ֽ��ܼ��ŵ��Ѷ�Խ��Խ����ɹ��ҡ�ʮһ�塱���ܼ���Ŀ������ʮ���Ͼ���

���������ǽ��ܼ��ſɳ�����չ��˼·

����һ�������ƶ������ԵIJ�ҵ���ż�����ͬ�ƽ���ҵ�ṹ����

����Ŀǰ�������������ڲ�ҵ�ֹ��л�δ�γ��ݶȲ�Σ�����ҵ�ṹ��ͬ��ͬ�ʾ��������������ң��ѳ�Ϊ�����Ƿ�չ������ѵ���ϰ�����Щ�ߺ��ܡ�����Ⱦ����Ŀ����һ���ط������ƣ�������һ���ط�ȴ�������衣��ˣ�����������Ҫ��һ����ǿ��ҵ���ߺͻ������ߵĹ�ͨ���νӣ��ƶ���ʵʩ��ͬ����ҵ������Ե�λ��Ʒ�ܺĺ����ۼ�����ָ������ϸ�Ҫ����̭���IJ�����ҵ�Ͳ�Ʒ;�����������Ʒ�չ�IJ�ҵĿ¼��ȷ��������ҵ�嵥;Э����ͳһͶ����Ŀ�Ľ����������������취��

�����������������ǽ��ܼ�����Ϣ����ƽ̨

�������������ǽ��ܼ�����Ϣ����ƽ̨(����ܼ��Ŷ�̬�鱨��)���Դ�ƽ̨����϶�ʡһ�����������ٿ�һ�εġ�ר��С�顱���飬�ύ�������ǽ��ܼ��š����涨�ڷ��������ڵĽ��ܼ��Ŷ�̬��Ϣ��

�������������ƶ����Ʋ�Ʒ��λ�ܺı�

������ԪGDP�ܺ���һ���ۺ���ָ�꣬��ӳ�˹��÷�չ��һ������ˮƽ�������ܷ�ӳ����ͬ��ҵ����ͬ��Ʒ������ˮƽ����Դ����Ч�ʡ�Ϊ���ƽ���Դ����������ÿ�ֲ�Ʒ��������ҵͳһ���ܺı������ܽ���ָ���⡢�����ͶԱȣ�ʵʩ��ҵ�������ơ�Ŀǰ�����Һ�ʡ��½���ƶ���һ���ֲ�Ʒ���ı��������������Ʒ��ȱʧ������������ܼ��Ź�������Ҫ��������Դ�����Ľ����������ϱ��Ѿ������Ҫ��������

�����ġ����г�������Ϊץ�֣��������ܼ��ŵij�Ч����

�������ܼ��ż��ǹ��ҵ�ս�Ծ��ߣ�Ҳ����ҵ�������Ч�ʡ�������Ч����Ч;������������г������������������ܴﵽ˫Ӯ��ʵ�����������ú�ͬ��Դ������ʵ�в���ۡ��г������ʺ��н������г����������ƣ���Ч���������ܼ�����һ��ڵĹ����������ȡ���߷����뼤����ʩ���ϵĻ��ƣ����г�������Ϊץ�֣��γɳ�Ч���ƣ�ʵ�ֽ��ܼ��Ź����ɳ����ط�չ�� (���߷ֱ�ϵ�㽭ʡ��Դ�о������鳤���Ϻ�����Դ�о������鳤������ʡ��ԴЭ�ḱ���鳤)

����¼�룺ahaoxie ���α༭��ahaoxie

|

�����Ķ�

|

����ͼƬ

��������

���������У����Ժ�