处理能力提升不应只是规模增长

我国危废行业供需两旺,但技术水平提升尤显迫切

◆中国环境报记者 张杰

我国危险废物整体处理能力不能满足市场需求,这一判断正日益获得各方认同。而近日修订颁布的《国家危废名录》,又新增加117种危险废物。专家据此预计,这将显著扩大巨大的危废处理需求,对相关市场主体提出挑战。

对此,业内人士认为,危废处理技术不高、资金不足影响了危废处理能力的提高。多晶硅生产等新型产业的发展,以及危废种类范围的扩大,给危废处理技术提出更高的要求。

“以后,危废处理公司要与产生废物的公司合作,重视危废处理技术研发。” 业内研究机构预计,危废处理公司与危废产生的产业链结合度未来将更加紧密。

市场需求不断打开

新版《国家危废名录》将增大危废处理需求,有机构预计我国危废产生量平均年增长率为12%,今年产量为4,850万吨

据在环保、能源等多领域提供咨询服务的国际性公司——弗若斯特沙利文咨询公司(以下简称沙利文咨询公司)研究显示,去年,我国的危废产生量达4,220万吨,处理量(包括资源利用和无害化处置)3,570万吨,处理率为83.6%,危废处理量低于产生量,处理能力整体供应短缺。

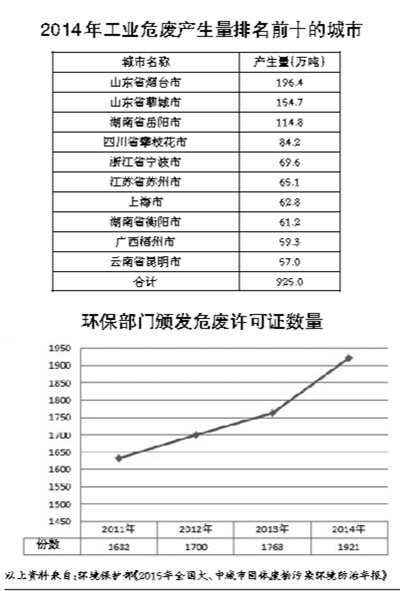

虽然,目前国内危废处理能力不足业界已初步形成共识,但是还没有较完整、准确的统计数据。去年年底,环境保护部统计发布了2014年244个大、中城市工业险废产生量和处理量。

业内人士预测,我国逐渐趋严的政策、法规、标准将激发企业增加危废处理服务需求。沙利文咨询公司预计,国内危废产生量按照年增长率12.0%计算, 2016年的产生量将达4,850万吨,到2020年将为7,620万吨。

根据新修订的《国家危废名录》(2016版,8月1日起施行),危废调整为46大类别479种,新增117种。专家预计,这也将极大地刺激危废处理市场需求。

比如,新版《名录》把煤气生产过程中产生的废水处理污泥(不包括废水生化处理污泥)和煤气生产过程中煤气冷凝产生的煤焦油,也列为危废。据了解,陶瓷、玻璃、焦化以及特种钢铁冶炼等行业在煤气生产环节,都产生含酚废水(污泥)和煤焦油。

相关统计显示,国内仅陶瓷行业每消耗一吨煤,在煤气产生环节可产生含酚废水量约100千克,产生焦油量约22.8千克。依此测算,如果全国建筑陶瓷行业年耗煤量按照5000万吨计算,可排放500万吨含酚废水(污泥)、110万吨焦油量需要处理。

不过,业内人士表示,由于目前危废处理能力严重不足,将来危废处理需求除新产生危废外,亦还会有来自以前产生而尚未处理的危废。

行业管理简化手续方便区域布局

环境保护部将其批准颁发危废经营许可证的权力下放至省级环保部门,方便办理手续;危废处理行业发展较快, 5年来危废处理设施平均增长率为10.3%

根据我国相关法律法规,只有取得危废经营许可证的公司才有资格提供危废收集、处理服务。我国施行分级审批颁发危险废物经营许可证的办法,审批时严格审查各项材料和证件。

据了解,2014年5月,环境保护部将其批准颁发危废经营许可证的权力移交给省级环保部门。业内人士表示这将为环保公司开辟区域危废处理市场创造便利条件。

此外,此次修改的新版《名录》规定,其中有16种危废满足相应条件时,在某些环节中可以豁免不按照危废管理。比如,垃圾焚烧产生的飞灰,在填埋和水泥窑协同处置环节不按危废管理。也就是说,当满足一定条件时,填埋场和水泥窑厂不需要具备危废处理资质,也可以从事飞灰填埋和在水泥窑进行焚烧无害化处置业务。“这也有利于没有危废处理资质的公司在具备一定条件时,合理开拓相关市场。”专家认为。

另外,危废处理设施一般需要大额资金投入。根据沙利文咨询公司相关研究人员分析,总容量为30万吨的填埋处置设施通常需要约1亿元的初步投资。并且,危废处理项目的建造周期一般较长,需要3年~5年。

“上述需要大额的建设资金和项目建设周期长等因素,在一定程度上影响了国内市场危废处理整体能力提高。建议政府相关部门拓宽融资渠道,引导资金投向危废处理行业”。业内人士表示。

据了解,虽然危废处理能力不能满足需求,但近年来危废处理产业发展步伐加快,比如从事园林、房地产、投资等行业的东方园林、雅居乐和复星集团等上市公司纷纷进入危废处理市场,壮大危废处理队伍。另据沙利文咨询公司研究资料显示,截至去年底,我国危废处理设施已有953个,5年来平均增长率为10.3%。

多样需求急需提高处理技术水平

技术工艺简陋,导致处理能力低、利用率低;新兴产业发展,产生新废物,需要新处理技术;以后危废处理将变得高度定制化,危废处理公司与整条产业链的整合度将提高

“目前国内危废处理技术水平不能适应危废处理行业发展需要。”业内人士向记者表示,有的危废处理设施由于技术工艺简陋,设备运行不稳,导致处理能力低、利用率低,或者处理过程中造成二次污染。

对此,国内某危废处理企业相关负责人举例说,建设处置能力1万吨的危废焚烧项目,一般需要初始投资3000万元~4000万元,有的企业投资不足、偷工减料,只投入1000万元~2000万元,致使自动化控制设置运行不稳定,焚烧温度和时间控制不规范,导致排放废气超标。

此外,随着产生废物的工业公司加快技术发展,所产生危废的特性也可能发展改变。由于新兴产业的发展,也会产生新的废物,需要新的处理技术。

这位负责人举例说,这次修订《名录》,把多晶硅生产过程中废弃的三氯化硅和四氯化硅列为危废。多晶硅主要用于制造太阳能光伏发电装置的面板材料,近年来,随着光伏发电产业的发展,而产生新的危废三氯化硅和四氯化硅,市场就需要相应专业的处理、处置技术。

对此,中商产业研究院的研究人员认为,危废处理公司需要与产生废物的公司合作,以提高处理危废的技术和服务。沙利文咨询公司也预计,以后危废处理将变得高度定制化,危废处理公司与整条产业链的整合度将提高。

业内人士认为,随着危废处理标准的提升,预计未来数年将会有更强烈的技术提升需求。因此,展望未来,具备先进技术的公司将日益受市场青睐,而不具备先进技术的公司很难立足市场。

相关报道

危废处理地区供需市场不平衡

处置能力高度分散,十大公司仅占6.8%市场

◆中国环境报记者 张杰

弗若斯特沙利文咨询公司研究显示,我国危废产生量与处理能力地区分布不均,危废处理供需市场不平衡。据了解,我国危废产生区域目前主要分布在东部及国西北部的工业化地区。危废处理项目主要分布在经济发达地区如华东及华南,其中江苏、浙江、上海和广东处理项目较集中,处理能力强。而山东和我国西北部也是危废产生集中地区,其处理能力却严重不足。

另外,我国危废处置能力高度分散,规模较大的公司不多。据沙利文咨询公司统计,东江环保、威立雅(中国)、新天地环境集团等十大公司仅占我国总设计处理能力的6.8%。不过,近年来,危废处理行业已经表现出明显的淘汰整合趋势。

据了解,近两年来,东江环保并购了厦门绿洲、江苏如东大恒和浙江华鑫,东方园林并购了申能固废和吴中固废等。相关统计显示,国内每组危废处理设施的平均处理能力由2011年的每日54.7吨,大幅增加至去年的每日129.7吨,平均年增长率为24.1%。

- 上一篇资讯: 中国生物产业大会武汉举行 促进产学研结合

- 下一篇资讯: 没有了