������Ϣ����:�ƽ���Դ�Բ�Ʒ�۸��γɻ��Ƹĸ�

����ǰ�ҹ����������������Ե����Σ����������Ѿ������������ȳ��ֻ��䣬��۵�������Ҳ�����˽ṹ���ɶ��ļ������ͬʱ����Դ�۸�ĸ�IJ���ȴ���ּ����ƽ������ƣ��̳�Ʒ�ͼ۸�ۡ�ú����������֮��ˮ�ۡ��ȼ۵����ĺ���ҲԽ��Խ�ߡ�

�����ֱ����£���Դ���ñؽ����������������а��ݸ�Ϊ��Ҫ�Ľ�ɫ����Դ�뾭������Ҳ�Ѿ���Ϊ��ȷ������ǰ���÷�չ̬��һ���ز����ٵ��ӽǡ�Ϊ�ˣ�Ӧ�ӿ��ƶ������Ͳ�˰���ߣ������ƽ���Դ�Բ�Ʒ�۸��γɻ��Ƹĸ���������Ҫ��Դ�Ͳ�Ʒ��Դ˰˰�ʺͿ����Դ�����ѱ����ٽ���Դ�������ã���Բ�ͬ������Դ�����Դ��ץ���о���˰�����ĸ﷽��������ʵʩ��Դ˰����

��Դ������������������ת��

��2005��Ϊ�磬�ҹ���Դ���������������ٶ�����ת������2000���������ҹ���Դ��������������ǿ���й��Ѿ���Ϊȫ��ڶ�����Դ��������ͳ��������ʾ��2007���й���Դ������Ϊ23.7�ڶֱ�ú����2000���1.8����7���������7.1%��2007���й���ʯ��Դ��������ռȫ���15.87%����2000�������5.39���ٷֵ㡣

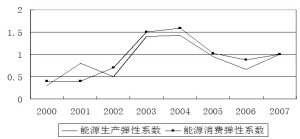

����2000�����Դ�����ٶȿ�ʼ�ӿ죬��������ͬ�ڹ���������ֵ�������ٶȡ�2007���й���Դ������������26.5�ڶֱ�ú���й�ռ����ȫ����Դ����������һ�룬��Ϊ�����ϵڶ�����Դ���ѹ�����ʮ�塱ʱ����Դ�������������Ϊ11.3%�����Ǹĸ↑�ź���Դ���������������ߵ�ʱ�ڣ��ر���2003���2004�꣬��Դ�����������ʷֱ�ﵽ15.3%��16.1%����Դ���ѵ���ϵ���ߴ�1.5��1.59���Ǹĸ↑��������������ߵ�������ݡ�

���֮�ߵ���Դ���ѣ��������Դ���������乩Ӧ�쳣���ţ�ʯ����Դ���ڴ������ӣ�ʯ�Ͱ�ȫ����������Դ��ȫ�ܵ�������в�����������ܵ�������ս��2005����������Դ�����������������нϴ�����½���������Դ��������������2004��2007��ֱ�Ϊ16.1%��10.6%��9.6%��8%���½��������ԡ�

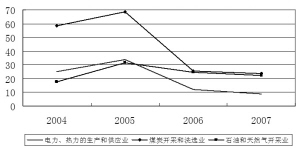

��Դ�̶��ʲ�Ͷ������������������������۸����ص�Ӱ�죬��ʮ�塱�ڼ��ҹ�������Դ�̶��ʲ�Ͷ�������ٶȼӿ죬2000��2005��Ͷ�ʹ�ģ������1.68������ȫ������̶��ʲ�Ͷ�ʵı��شﵽ14.3%����2000�����2.1���ٷֵ㡣����Դ��ҵ�̶��ʲ�Ͷ���У�ú̿��ʯ�ͼӹ�������ҵ�̶��ʲ�Ͷ�ʵ�����������ֱ�������4.5����3.6����Ͷ������������С����ʯ����Ȼ������ҵ��ֻ��0.85����������ҵͶ������1.59��������ú̿����ҵ��ʯ�ͼӹ�ҵ�����������������Դ��ҵ���Ա�����ߵı��ء�

����ʮһ���������ڹ��ҽ��ܼ��ŷ����£��ߺ��ܡ�����Ⱦ��ҵ��Ͷ���ܵ�����ѹ��������������Ӱ�죬��Դ��ҵ�̶��ʲ�Ͷ�ʵ�������2006���λ���䣬2007���Ա����½����ơ����У�ú̿���ɺ�ϴѡҵ�̶��ʲ�Ͷ�ʵ������½��ٶ���죬��2005���68.5%�½���2007���23.7%��ʯ�ͺ���Ȼ������ҵ�̶��ʲ�Ͷ�ʵ�������2005���31.6%�½���22.4%��������������������Ӧҵ��2005���34%�½���8.7%��2008��1-8��ú̿���ɼ�ϴѡҵͬ������39.2%��ʯ�ͺ���Ȼ������ҵͶ��1442��Ԫ������33.4%�������������������빩Ӧҵ����10.2%��ԭ���ϡ���Դ�۸�Ĵ�������Ǹߺ�����ҵ�̶��ʲ�Ͷ�����ٽϿ����Ҫԭ�۳��۸����غ���ʵ��Ͷ�������»������ѽ�Ϊ���ԡ�

ʯ����Դ�����ì��ͻ���������������ڡ����ž��÷�չ�Ͳ�ҵ�ṹ��ת�䣬�ҹ���ʯ�͵�������������Դ����ṹ�����仯�����롰���塱�͡�ʮ�塱��������Ȼ�ҹ�����Դ�����ͽ������������ߣ������ҹ���ʯ����Դ���ޣ���������������Ŀ����ѽ����к��ڣ�ʯ����Դ������֧�ָ���������ʯ����������Դ���ƣ��ҹ�ԭ�Ͳ���һֱ��������������ʮ�����������������������ȡ���Դ�����ṹ������������ṹ��ת���ת�䣬�ɴ˵��µ���Դ����ṹ��ì�ܣ����ò�����ʯ�ͽ��ڼ��Խ�������ҽ��ڵ��������ž��÷�չԽ��Խ��

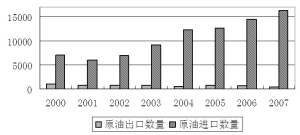

�������չ��ȼ�ϵ���ʢ������ڹ�Ӧ�����ͺ�ʹ�й�ʯ�;���������������������ԭ�͡���Ʒ�͡�Һ������������Ʒ���ڵ�ʯ�;���������2006��Ծ��18%��2007��ȫ�꣬�й�ԭ�ͽ�������1.63�ڶ֣�ͬ������12.3%����2000��������1.32����ȫ��ԭ�ͳ���389��֣�ͬ�ȴ�����½�38.6%����2000�꽵����62.3%��һ��һ�������ҹ�ʯ�������������ڵľ��������⣬����ԭ�͡���Ʒ�͡�Һ������������Ʒ���ڵ�ʯ�;���������2006��Ծ��18%��2007��������8.4%��2007�꣬�й�ʯ�;�����������¼�شﵽ1.8348�ڶ֡�

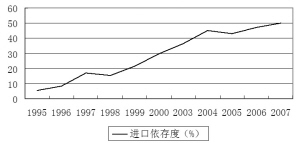

�������ҹ�ʯ�ͽ�������ȼ�����������2000���30%��ߵ�2007���50%���ع�ҵ��չ�ͳ��л����̼ӿ콫��ʹ�й�ʯ���������������ʢ������������ԭ�Ͳ��������Խ�������Ԥ�ƹ���ʯ����������2010���2020�꽫�ֱ����ӵ�4.25�ڶֺ�5.72�ڶ֣��Խ���ʯ�͵�����Ƚ��ﵽ55%��66%��

���ܼ���ȡ�����Խ�չ��2005�������ʿ����˹���羭����̳�����ġ������ɳ���ָ�������ۣ���ȫ��144�����Һ͵��������У��ҹ�λ��133λ����Ҫ��Ⱦ���ŷ����������ӣ�������̬�ͻ��������÷�չ�뻷����Լ��ì����������ʮһ�塱�滮ʵʩ������ȫ�����¼�ǿ�˽��ܼ��Ź��������ҳ�̨һϵ�����ߣ���ȡ��ʩ��ǿ����ִ�����ƶȽ��裬ʵ�С���������������ֹ�ߺ��ܡ����ŷ���ҵ�Ĺ���������2007�꣬�������ȫ�깲����235��Ԫ����֧�ֽ��ܼ��ţ�����֮��ǰ��δ�С�������Ҳ��������˹������𣬼�ǿ���ص���ҵ���ص���ҵ���ص㹤�̵Ľ��ܹ����������ƽ�ѭ�������Ե㣬�Ӵ��ص����������ˮ��Ⱦ�������ȣ����ܼ��Ź���ȡ���˻�����չ��

2007��ȫ����λGDP�ܺ��½���3.27%������8980��ֱ�ú��ȫ����1.2��ǧ��ȼú������齨��Ͷ��������������ˮ��������1300���/�գ�ȫ����ѧ�������ŷ�����1381.8��֣���2006���½�3.2%�����������ŷ�����2468.1��֣���2006���½�4.7%��ȫ������ָ���״�ʵ����˫�½����ڵ�λGDP�ܺ�ָ���У�������ͬ���½�6.04%��������ߣ�����ʡͬ���½�0.8%��������͡��ڵ�λ��ҵ����ֵ�ܺ�ָ���У�������ͬ���½�10.81%��������ߣ�����ʡͬ���½�2.63%��������͡��ڵ�λGDP���ָ���У�������ʡͬ���½�5.95%��������ߣ����ɹ�������ͬ������10.13%��������ߡ�ȫ����ʡ����������ֱϽ����Ⱦ���������ų��½������ء��ຣ�ͺ�������в�ͬ�̶ȵĽ��������ܼ��ų�Ϊ�ҹ�����ת��ʱ�ڵ�һ����Ҫ��־��

ͨ����Դ�����ڣ��ҹ��ѳ�Ϊ�����Դ��Ӧ������й�һ��������Դ��Դ����������һ����Ҳ��ӳ䵱����Դ���ڴ���Ľ�ɫ���ܹ��ʷֹ�����ҵת�Ƶ�Ӱ�죬�ҹ��������ߺ��ܡ�����Ⱦ����Դ�Բ�Ʒ�õ���Ѹ�ٷ�չ���ر��Ǹߺ��ܲ�Ʒ�ij��ڣ���������äĿ��չ����Ϊһ������ӹ������й�40%�IJ�Ʒ���ڳ��ڣ���������Щ��Ʒ�����ĵ���Դȴ�������й�����Դ��������֮�ڡ��������ҵ���ԣ����ڹ����dzɼ������Ǵ��ҹ���Դ��ҵ���忴���ҹ����ڵġ�����һ�ʡ����Ʒ��������������Ҽ۸�������Ե��������ڡ�����һ�ʡ���Ʒ��ʵ�������ڱ��������Դ��Դ��

�ҹ�����ó��˳����Ʒ������������Ҫ����Դ���������Դ��������1980����2005���������14.22%���۳���Դ���������������ҹ���Դ�����������������1999���0.77�ڶֱ��ͣ�������2005���2.22�ڶֱ��͡�1980����2005��䣬�ҹ�������Ʒ�����������������13.46%�����ع�����������ʾ��2007�꣬�й�����ó��˳�����2006�괴��ʷ���¼�Ļ����ϣ��ٴ�������50%���ﵽ2622����Ԫ��2008����ó˳��������¸ߣ�8�·��ҹ�����ó����˳��286.94����Ԫ����7�·�����34.16����Ԫ�����ڡ�����һ�ʡ���Ʒ��Ю�µ���Դ���ĺ���Դ�ı������Ҳ�������ء��ҹ�ó��˳�������ߺ��ܲ�Ʒ�Ĵ������ڣ�ʹ���ҹ��Ѿ���Ϊ��һ���ں���Դ�����ڵĴ����

ͼ1 ��Դ���������ѵ���ϵ��

ͼ2 ���������ʷֳ���̶��ʲ�Ͷ�ʶ�������

ͼ3 ԭ�ͽ����������Ƚ�ͼ ��λ�����

ͼ4 ʯ�ͽ�������ȱ仯����ͼ

���α༭��ahaoxie

�� ���������ۣ���ֻ��ʾ����10������������ֻ�������ѹ۵㣬�뱾վ�����أ��� ���������ۣ���ֻ��ʾ����10������������ֻ�������ѹ۵㣬�뱾վ�����أ��� |

��������

��������

�Ƽ�����

�����Ѷ

��ɫ����